Mediación del valor al cliente en farmacias de Ciudad Victoria, Tamaulipas.

Mediation of customer value in pharmacies of Ciudad Victoria, Tamaulipas.

Mediación del valor al cliente en farmacias de Ciudad Victoria, Tamaulipas.

Investigación Administrativa, vol. 48, núm. 123, 2019

Instituto Politécnico Nacional

Recepción: 01 Marzo 2018

Aprobación: 02 Septiembre 2018

Resumen: Objetivo: analizar la relación de las capacidades logísticas en el rendimiento financiero de las farmacias de Ciudad Victoria, Tamaulipas a partir de una mediación del Valor al cliente. Método de investigación: El enfoque es cuantitativo, aplicando una encuesta de 24 ítems en escala de Likert a los gerentes de una muestra de 70 farmacias y se realizó un análisis de regresión con mediación. Resultados y hallazgos: Se encontraron en las farmacias analizadas las capacidades de entrega de pedidos, tecnología, calidad, servicio logístico y flexibilidad de procesos y se observó que las capacidades de Tecnología, Entrega y Servicio Logístico tienen un efecto positivo y significativo con el Rendimiento Financiero, y que logran ser mediadas por Valor al cliente. Originalidad y limitaciones: el presente estudio representa un primer acercamiento a este tipo de organizaciones a nivel local, la principal limitación fue la falta de recursos para realizar el estudio a nivel regional.

Palabras clave: Capacidades logísticas, farmacias, rendimiento financiero: valor al cliente, Tamaulipas, México.

Abstract: Objective: to analyze the relation of the logistic capacities in the financial performance of the pharmacies of Ciudad Victoria, Tamaulipas, from a mediation of the Value to the client. Research method: The approach is quantitative, applying a survey of 24 items on a Likert scale to the managers of a sample of 70 pharmacies and a regression analysis with mediation was carried out. Results and findings: The capabilities of order delivery, technology, quality, logistics service and process flexibility were found in the analyzed pharmacies and it was observed that the Technology, Delivery and Logistics Service capabilities have a positive and significant effect with the Financial Performance, and that they manage to be mediated by Value to the client. Originality and limitations: the present study represents a first approach to this type of organizations at the local level, the main limitation was the lack of resources to carry out the study at a regional level.

Keywords: Logistic capabilities, pharmacies, financial performance, customer value, Tamaulipas, Mexico.

Introducción

Con el paso de los años, el término logística ha sido considerado como una actividad rutinaria, de carácter operativa y necesaria para hacer llegar productos desde las empresas industriales al consumidor final. Sin embargo, el estudio de las capacidades logísticas se encuentra en la actualidad en desarrollo, ya que, en los últimos años, distintas investigaciones utilizan este término (Fawcett, Stanley, & Smith, 1997; Rutner & Langley, 2009; Zhao, Droge, & Stank, 2001), y muestran que son fuentes generadoras de valor. No obstante, existen pocas investigaciones que analizan los elementos que las conforman, así como el estudio de sus atributos determinantes y proceso de desarrollo dentro de una organización (Mentzer, Min, & Bobbit, 2004).

Sin embargo, la logística es de gran importancia para las empresas, los negocios y la sociedad en general, ya que, el hecho de vivir en un mundo globalizado genera la necesidad de estar preparados para adaptarse a mercados dinámicos y turbulentos, es por esto, que aquella persona, empresa o zona geográfica que es capaz de implementar la logística en sus actividades o procesos, sin duda alguna está incrementando su competitividad (Christopher, 2006.; Neeraja, Mita, & Arti, 2014; Sezhiyan & Nambirajan, 2011).

En relación con el sujeto de estudio de la presente investigación, es decir, las farmacias, estas son empresas que generan miles de empleos y millones de ganancias en el mundo, y de la misma manera sus exigencias en el mercado son muy altas. Las necesidades logísticas de este tipo de empresas, para el transporte de sus productos desde las farmacéuticas y/o centros de distribución, están enfocadas en tres aspectos esenciales: seguridad, control de temperatura y manejo de mercancía. Estas son las tres características más importantes que se deben cumplir para que la logística de farmacéuticos sea exitosa (Jiménez, Guerrero, Amaya, & Velasco, 2008).

En consonancia con lo mencionado, el papel de la logística dentro y fuera de las farmacias ha crecido considerablemente por diversas razones, la principal radica en el proceso de transportación de productos farmacéuticos, el cual, requiere estándares de calidad y procesos para cada etapa de traslado, requisitos regulatorios más estrictos para garantizar la calidad y estabilidad de productos a través de la cadena de suministro. Adicionalmente, debe existir un buen manejo y almacenamiento de productos de control de temperatura, mayor visibilidad, reducción de costos de manejo y soluciones integrales, por mencionar algunas de las necesidades que la logística debe cumplir (Narayana, Elias, & Pati, 2014).

Por lo tanto, el objetivo general de este estudio es identificar y analizar la relación de interdependencia de las capacidades logísticas en el rendimiento financiero de las farmacias en Ciudad Victoria, Tamaulipas, México, considerando como variable mediadora el valor ofrecido al cliente final.

En primera instancia, se expone la revisión de la literatura sobre antecedentes, conceptos y clasificación de las capacidades logísticas, rendimiento financiero y valor al cliente. En un segundo apartado se presenta el diseño metodológico para lograr el objetivo de la investigación. Posteriormente se presentan los resultados del estudio empírico en una primera fase la identificación de las capacidades logísticas que utilizan las empresas objeto de estudio, su efecto en el rendimiento financiero, así como dicho efecto a través de la variable mediadora. Finalmente se presentan las conclusiones e implicaciones para futuros estudios.

Revisión de la literatura

Capacidades logísticas

El término de capacidades logísticas surgió a partir de la década de los años 70 (Bowersox & Closs, 1996; Fawcett, et al. 1997), donde dichas capacidades eran estudiadas de manera aislada, pero con el paso de los años esta perspectiva fue cambiando hasta llegar al estudio de la integración de las mismas a lo largo de la cadena de suministro empresarial, esto con el objetivo de la creación de valor en cada eslabón de la misma y por consiguiente el ofrecido al consumidor final.

Las capacidades logísticas se definen en este estudio como las habilidades y conocimientos acumulados que se utilizan para coordinar las actividades logísticas y hacer uso de sus recursos para el cumplimiento de sus requisitos y mejorar el servicio al cliente (Chin-Shan & Chi-Chang, 2012; Hafeez, Zhang, & Malak, 2002; Kim, 2009) . A su vez, las capacidades logísticas pueden ser explicadas desde distintas dimensiones, sin embargo, actualmente no existe una categorización oficial y establecida de las mismas (Derwik, Hellström, & Karlsson, 2016.) .

Por lo tanto, las capacidades logísticas se clasifican en cinco principales, es decir: entrega, tecnología, servicio logístico, flexibilidad de procesos y calidad, las cuales fueron sujetas a análisis en el presente estudio (Gilmour, 1999; Hayes, 1994; He & Lai, 2012; Sinkovics & Roath, 2004; Zhao, Droge, & Stank, 2001) . A partir de las distintas capacidades logísticas existentes, se ha encontrado que estas pueden hacer importantes contribuciones para el logro de un rendimiento superior y una ventaja competitiva sostenida (Derwik et al., 2016). A su vez, la capacidad logística de una empresa es percibida como uno de los parámetros importantes para superar las expectativas de los clientes, mejorar el mercado y los resultados financieros, a través de la medición de la disponibilidad de productos, entregas a tiempo y crecimiento en ventas (Liu & Luo, 2009; Lurquin, 1996; Romero, 2013) .

No obstante, para que las capacidades logísticas logren tener una influencia positiva en sus objetivos económicos, es necesario conocer los distintos comportamientos empresariales y procesos como servicio al cliente, capacidad de respuesta a los clientes, y el tiempo de ciclo de pedido (Derwik et al., 2016). Por lo tanto, una vez abordada y analizada la variable de capacidades logísticas y determinado a través de la revisión de la literatura con estudios empíricos y teóricos, en el siguiente apartado se profundiza en la variable dependiente: el rendimiento financiero y la variable mediadora: valor al cliente.

Rendimiento financiero

La estrecha relación del rendimiento financiero con el uso de resultados basados en indicadores financieros refleja el cumplimiento de los objetivos económicos de la empresa, es decir, se relacionan con el concepto de desempeño financiero o la medición de los resultados financieros (Shu-Hsien & Fang-I, 2014). El desempeño con indicadores financieros refleja el cumplimento de las metas económicas de la empresa, por ejemplo, crecimiento en ventas y rentabilidad. A su vez, encontraron que el rendimiento financiero mejora la reputación corporativa, sin embargo, los análisis realizados mediante el uso de una sola medida financiera o una serie de medidas relativas a una sola dimensión pueden conducir a conclusiones erróneas, como lo fundamentan estos mismos autores (Chi & Gursoy, 2009).

La evaluación financiera de un sistema logístico incluye los costos asociados con las actividades y capacidades logísticas, como costos de transporte, almacenamiento y devoluciones, así como su posible reducción, los ahorros generados, el mejor aprovechamiento de los recursos, y principalmente como una medida de convencimiento y negociación, al mostrar que este tipo de medidas son útiles para la sociedad o para la organización, las cuales fueron utilizadas en el presente estudio (Frazelle, 2002).

Para Carrasco-Gallego et al. (2013) una correcta administración de las capacidades logísticas contribuye de manera sustancial en la generación de valor de una empresa, específicamente en sus sistemas logísticos, considerando dos perspectivas, por un lado la eficiencia, es decir, la optimización de procesos y recursos, lo que permite alcanzar la segunda perspectiva que se enfoca en la reducción de gastos operacionales que son consecuencia de dicha administración eficiente, generando una mejora en el rendimiento financiero de la empresa (Kim, 2009; Kristal, Huang, & Roth, 2010; Mert, Semerciöz, Altuntas, & Pehlivan, 2014; Ramírez, 2011).

2.3 Valor al cliente

El servicio al cliente se refiere específicamente a la cadena de actividades orientadas a la satisfacción dentro del proceso de ventas, que en general inician con el ingreso del pedido y finalizan con la entrega del producto a los clientes, continuando en algunas ocasiones como servicio postventa u otros como soporte técnico, lo cual genera una gran satisfacción en el cliente (Ballou, 2004; Ballou, 2007).

Lo anterior demuestra por que las empresas se centran en la satisfacción del consumidor para cultivar la lealtad dentro de su base de clientes (Reichheld, 2003). Por ello, los beneficios de una mayor lealtad son cada vez mejor comprendidos por las empresas, la satisfacción del cliente es cada vez más una meta corporativa que considerar para el alcance de una ventaja competitiva, y es un aspecto de gran relevancia para las metas económicas y financieras de cualquier organización (Chin-Shan & Chi-Chang, 2012; Hayes, 1994; Sinkovics & Roath, 2004).

A su vez, algunos autores (Anderson, Fornell, & Lehmann, 1994; Kristal, Huang, & Roth, 2010; Mert, Semerciöz, Altuntas, & Pehlivan, 2014; Ramírez, 2011) sostienen que el beneficio económico de las empresas está positivamente influido por la satisfacción del cliente, mientras que esta variable está positivamente afectada por las expectativas de mercado y las capacidades organizacionales de las empresas, ya que el alcance de mejores retornos económicos proviene de la mejora de la satisfacción del cliente, la cual no se reflejan de forma inmediata, por lo que la perspectiva de largo plazo es necesaria para la evaluación de la eficacia en los esfuerzos por mejorar la calidad y el valor ofrecido al consumidor final.

Desde la perspectiva logística, dado que el servicio logístico al cliente forma parte de un conjunto de capacidades organizacionales y necesariamente es una parte de la oferta total de servicio de la empresa, cuando se utiliza de forma efectiva, es una variable fundamental que puede tener un impacto importante sobre la creación de demanda y para mantener la lealtad del cliente (Neeraja, Mita, & Arti, 2014). De forma más simple el servicio logístico al cliente para muchas empresas es “la velocidad y confiabilidad con la que pueden estar disponibles los artículos ordenados por los clientes” (Lu & Yang, 2010, pág. 282).

Por lo tanto, se puede inferir que el valor ofrecido al cliente es un aspecto que influye en la relación de las capacidades logísticas con el rendimiento financiero de las empresas, esto a partir por lo mencionado por diversos autores (Anderson, et al. 1994; Kim, 2009; Kristal, et al. 2010; Mert, et al. 2014; Ramírez, 2012) que establecían que si bien las capacidades logísticas adecuadas logran aumentar el beneficio económico de las empresas, este incremento a su vez se ve influido por el valor ofrecido al consumidor final, ya que el alcance de mejores retornos económicos proviene de la mejora de la satisfacción del cliente.

Metodología

Esta investigación se realizó bajo el enfoque cuantitativo, el cual utiliza la recolección de datos con medición numérica, con un alcance de tipo correlacional y explicativo por medio del cual se buscó identificar y analizar el efecto de las capacidades logísticas en el rendimiento financiero y posteriormente para explicar la mediación de dicha relación, cuando la variable de valor al cliente participa como mediadora se realizó un análisis de mediación a través de Process en el paquete estadístico SPSS versión 21 (Hernández, Fernández, & Baptista, 2007).

A partir de este análisis de realizó la estimación de los efectos indirectos, donde la mediación existe al contar con efectos indirectos positivos y significativos que logren mediar la relación de la variable predictora y la variable resultado a través de la mediadora. Por ello, se realizó el Sobel test para estimar los efectos indirectos y su significancia, donde si el test es significativo, entonces se infiere que el predictor afecta significativamente la variable resultado a través del mediador. En otras palabras, hay una mediación.

A su vez, se obtuvo el índice de Kappa Cuadrado (K2), el cual expresa el efecto indirecto como ratio del efecto indirecto máximo posible dado el diseño del estudio, tomando valores de 0 a 1, donde 0 significa un efecto indirecto muy pequeño relativo al máximo efecto posible y 1 significa un efecto indirecto muy grande relativo al máximo efecto posible máximo posible, además de analizar que los intervalos de confianza se encontraran dentro de un nivel de confianza del 95%, es decir, que el 0 no estuviera incluido dentro de dichos intervalos.

En cuanto, a la población de la presente investigación estuvo representada por el número de farmacias existentes en Ciudad Victoria, Tamaulipas, es decir, un total de 103 establecimientos, esto de acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI, 2017). Especificada la población, se utilizó la fórmula estadística para la determinación de la muestra en poblaciones finitas, donde se obtuvo una muestra de la población de 70 farmacias, a las cuales se acudió personalmente a aplicar el instrumento de recolección de información.

Para la recolección de los datos se realizó la construcción de un cuestionario a partir de la revisión de la literatura de la presente investigación. Este instrumento estuvo construido por 24 reactivos con una escala Likert de 5 puntos, de 1. Muy en desacuerdo a 5. Muy en acuerdo y se encuentra dividida en tres secciones, comenzando con los I. Datos demográficos, posteriormente las dos variables sujetas de estudio, es decir, II. Capacidades logísticas, III. Rendimiento Financiero y finalmente la variable mediadora IV. Valor al cliente. Cabe mencionar que este instrumento fue sometido a un análisis de confiabilidad, obteniendo un 0.869 de Alpha de Cronbach.

Principales resultados

Estudio de la variable independiente: Capacidades logísticas

Considerando los 15 ítems que miden las capacidades logísticas, se determinó que el índice de adecuación muestral fue adecuado (KMO) con un valor de 0.864 y el test de esfericidad de Bartlett resultó significativamente alto con un p-valor de .000 y una Chi2 de 156.223, tal como se observa en la tabla 1. En el análisis, no se observaron carga factoriales bajas tomando en cuenta que el peso factorial debe puntuar por encima de 0.5 para ser aceptado como elemento integrante de un factor para muestras de 70 observaciones, por lo tanto, ningún ítem fue eliminado como elemento explicativo de las dimensiones de las capacidades logísticas. A su vez, para explicar la consistencia interna de los constructos generados, se calculó el Alpha de Cronbach que analiza la fiabilidad de las escalas, la cual se considera aceptable con un valor mínimo de 0.5 (Hair, Anderson, Tatham, & Black, 1999), tal como se muestra en la tabla 1.

| Dimensión | Código ítem | Descripción | Carga factorial | Alpha de Cronbach | Análisis factorial |

| Tecnología | CL5. | Seguimiento de pedidos | .939 | .957 | KMO .864 Chi2 156.223 Sig. .000 |

| CL4. | Sistema de procesamiento de pedidos | .933 | |||

| CL6. | Integración de la información | .899 | |||

| Calidad | CL7. | Estándares de calidad | .976 | .944 | |

| CL8. | Inspección de calidad | .976 | |||

| CL9. | Devolución a proveedores | .815 | |||

| Servicio Logístico | CL10. | Atención al pedido | .946 | .951 | |

| CL11. | Suministro adecuado | .918 | |||

| CL12. | Cumplimiento de pedidos | .915 | |||

| Entrega | CL1. | Procesamiento de pedidos | .900 | .840 | |

| CL3. | Recepción del producto | .856 | |||

| CL2. | Entrega a tiempo | .779 | |||

| Flexibilidad de procesos | CL14. | Requerimientos cliente | .916 | .726 | |

| CL15. | Modificación de pedido | .824 | |||

| CL13. | Devolución de pedidos | .646 |

Estudio de la variable dependiente: Rendimiento financiero

Se realizó el análisis considerando los cuatro ítems que miden el rendimiento financiero y se determinó que el índice de adecuación muestral fue adecuado (KMO) con un valor de 0.796 y el test de esfericidad de Bartlett resultó significativamente alto con un p-valor de .000, como se observa en la tabla 6.

Se observaron carga factoriales buenas tomando en cuenta que el peso factorial debe puntuar por encima de 0.5 para ser aceptado como elemento integrante de un factor para muestras de 70 observaciones, por lo que todos los ítems son elementos explicativos de las dimensiones del rendimiento financier o. Para explicar la consistencia interna de los constructos generados en la variable de rendimiento financiero, se calculó el Alpha de Cronbach que analiza la fiabilidad de las escalas, la cual se considera aceptable con un valor mínimo de 0.5 (Hair et al., 1999), tal como se muestra en la tabla 2.

| Dimensión | Código ítem | Descripción | Carga factorial | Alpha de Cronbach | Análisis Factorial |

| Rendimiento financiero | RF1. | Crecimiento en ventas | .902 | .855 | KMO .796 Chi2 134.258 Sig. .000 |

| RF2. | Costo de transporte | .880 | |||

| RF3. | Costo de almacenamiento | .844 | |||

| RF4. | Costo de devoluciones | .717 |

Estudio de la Variable mediadora: Valor al cliente

Se realizó el análisis considerando los cinco ítems que miden el valor al cliente y se determinó que el índice de adecuación muestral fue adecuado (KMO) con un valor de 0.733 y el test de esfericidad de Bartlett resultó significativamente alto con un p-valor de .000, como se observa en la tabla 3. Se observaron carga factoriales bajas en dos de los ítems correspondientes a Valor al cliente, esto tomando en cuenta que el peso factorial debe puntuar por encima de 0.5 para ser aceptado como elemento integrante de un factor para muestras de 70 observaciones, por lo que dichos ítems fueron eliminados elementos explicativos de Valor al cliente, considerando así los tres restantes. Para explicar la consistencia interna de los constructos generados en la variable de dicha variable, se calculó el Alpha de Cronbach que analiza la fiabilidad de las escalas, la cual se considera aceptable con un valor mínimo de 0.5 (Hair et al., 1999), tal como se muestra en la tabla 3.

| Dimensión | Código ítem | Descripción | Carga factorial | Alpha de Cronbach | Análisis Factorial |

| Valor al cliente | VC1. | Información al cliente. | .878 | 0.721 | KMO .733 Chi2 106.027 Sig. .000 |

| VC2. | Disponibilidad de producto. | .850 | |||

| VC3. | Distribución del producto. | .687 |

Relación y efecto de las capacidades logísticas en el rendimiento financiero

Con el propósito de dar soporte al cumplimiento de los objetivos de la presente investigación respecto a la relación de las capacidades logísticas y el rendimiento financiero, así como su mediación a partir del Valor al cliente en las farmacias victorenses, se realizó un análisis de correlación para determinar la fuerza de dicha relación entre las diversas variables estudiadas. La tabla 4 muestra los resultados de dicho análisis.

| CL. Entrega | CL. Tecnología | CL. Servicio logístico | CL. Flexibilidad | CL. Calidad | ||

| Rendimiento financiero | Correlación de Pearson | .462** | .386** | .363** | .161 | .088 |

| Sig. | .000 | .001 | .002 | .183 | .470 | |

| N | 70 | 70 | 70 | 70 | 70 | |

Los resultados implican que solamente tres dimensiones de las Capacidades Logísticas (Tecnología, Servicio logístico y Entrega) están asociadas de forma positiva y altamente significativa con la variable de Rendimiento Financiero, esto al obtener un coeficiente de correlación entre Capacidad de Entrega y Rendimiento Financiero de 0.462 y un p<.001, por su parte se observa que la Capacidad de Tecnología con Rendimiento Financiero obtuvo una correlación de 0.386 con un p<.05, y finalmente la Capacidad de Servicio Logístico con el Rendimiento Financiero arrojo un coeficiente de 0.363 con un p<.05. Para dar soporte a la relación anteriormente planteada, se realizó un análisis de regresión múltiple ingresando las capacidades logísticas a través del método jerárquico a partir de la literatura revisada, obteniendo los resultados que se muestra en la tabla 5.

| Modelo | R | R2 | R2 Corregida | Error tip. De estimación |

| Capacidades logísticas y rendimiento fin. | .727 | 0.528 | 0.491 | 0.713 |

El coeficiente de determinación R2 representa la cantidad de varianza explicada por parte del modelo, es decir, el porcentaje que explica la variable independiente de la dependiente. Para el caso del presente estudio, se muestra en la tabla 8 que el R2 es de 0.528, lo que significa que las capacidades logísticas logran explicar de forma positiva y significativa en un 52.8% la variación del rendimiento financiero, específicamente, para el caso de las farmacias existentes en Ciudad Victoria, Tamaulipas.

Por lo tanto, el resultado anterior indica que el modelo explica el 52.8% de la variación, quedando un 47.2% de variación sin explicar, lo cual sugiere que existen otras variables que influyen en el rendimiento financiero de las empresas sujetas de estudio, sin embargo, las capacidades logísticas si representan una variable altamente explicativa del rendimiento.

Capacidades logísticas y rendimiento financiero: mediación de Valor al cliente

Hasta este punto se ha realizado el análisis de la relación y efecto de las capacidades logísticas y el rendimiento financiero, pero para poder cumplir con el objetivo de analizar cómo estas variables se relacionan a partir de la integración de la variable de Valor al cliente como mediadora.

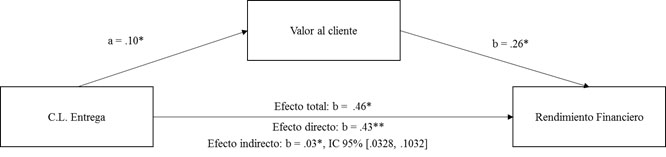

A partir de lo anterior, se realizó el análisis de la relación de cada una de las capacidades logísticas sobre el Rendimiento Financiero, mediando dicho efecto con la variable dependiente a través de la variable de Valor al cliente. En primera instancia, se muestra en la figura 1, la mediación considerando el efecto de la dimensión de Capacidad de Entrega sobre Rendimiento Financiero, al ser mediada por la variable de Valor al cliente.

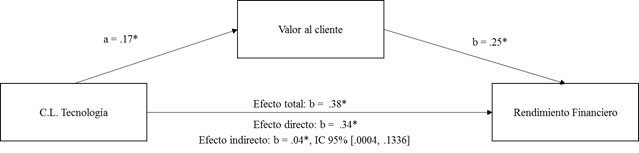

De acuerdo con los resultados obtenidos y mostrados en la figura 1, se observó un efecto total de la Capacidad Logística de Entrega sobre el Rendimiento Financiero de b = .46 con una significancia de p<.05, un efecto indirecto de b = .43, p<.001 y un efecto indirecto significativo a través de Valor al cliente de b = .03; IC al 95% [.0328, .1032]. Esto representa un efecto relativamente pequeño del 3% pero significativo: K2 = .03; IC al 95% [.0009, .1060]. A su vez, se puede observar que todas las relaciones entre las variables son significativas, esto al obtener valores de p<.05, tal como se muestra en la figura 1. En segunda instancia se realizó la mediación considerando el efecto de la Capacidad Logística de Tecnología sobre Rendimiento Financiero, al ser mediada por la variable de Valor al cliente, tal como se muestra en la figura 2.

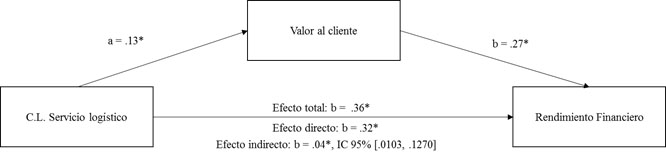

De acuerdo con los resultados obtenidos y mostrados en la figura 2, se observó un efecto total de la Capacidad Logística de Tecnología sobre el Rendimiento Financiero de b = .38 con una significancia de p<.05, un efecto directo de b = .34, p<.05 y un efecto indirecto significativo a través de Valor al cliente de b = .04; IC al 95% [.0004, .1336]. Esto representa un efecto relativamente pequeño del 4% pero significativo: K2= .04; IC al 95% [.0044, .1388]. A su vez, se puede observar que todas las relaciones entre las variables son significativas, esto al obtener valores de p<.05, tal como se muestra en la figura 2. En tercera instancia, se muestra en la figura 3, la mediación considerando el efecto de la dimensión de Capacidad de Servicio Logístico sobre Rendimiento Financiero, al ser mediada por la variable de Valor al cliente.

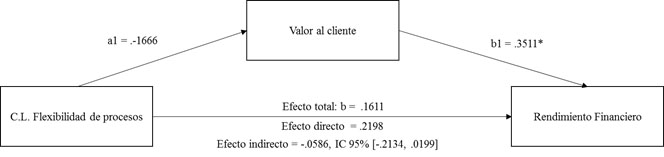

De acuerdo con los resultados obtenidos y mostrados en la figura 3, se observó un efecto total de la Capacidad Logística de Servicio Logístico sobre el Rendimiento Financiero de b = .36 con una significancia de p<.05, un efecto indirecto de b = .32, p<.05 y un efecto indirecto significativo a través de Valor al cliente de b = .04; IC al 95% [.0103, .1270]. Esto representa un efecto relativamente pequeño del 4% pero significativo: K2 = .04; IC al 95% [.0052, .1274]. A su vez, se puede observar que todas las relaciones entre las variables son significativas, esto al obtener valores de p<.05, tal como se muestra en la figura 3. En cuarta instancia, se muestra en la figura 4, la mediación considerando el efecto de la dimensión de Capacidad de Flexibilidad de procesos sobre Rendimiento Financiero, al ser mediada por la variable de Valor al cliente

De acuerdo con los resultados obtenidos y mostrados en la figura 4, se observó un efecto total positivo de la Capacidad Logística de Flexibilidad de procesos sobre el Rendimiento Financiero de b = .1611 pero no significativo (p = .183), un efecto indirecto de b = .2198, p = 0592 y un efecto indirecto no significativo a través de Valor al cliente de b = -.0586; p = .22; IC al 95% [-.2134, .0199]. Sin embargo, al analizar Kappa cuadrada se observa un efecto relativamente pequeño de 6%: K2 = .06; IC al 95% [.0038, .2042]. No obstante, se puede observar que, al analizar las relaciones entre las variables, solo la relación indirecta de Valor al cliente con Rendimiento financiero es significativa, esto al obtener un valor de p<.05, tal como se muestra en la figura 4. En última instancia, se muestra en la figura 5, la mediación considerando el efecto de la dimensión de Capacidad de Calidad sobre Rendimiento Financiero, al ser mediada por la variable de Valor al cliente.

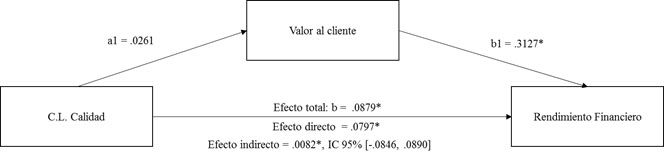

De acuerdo con los resultados obtenidos y mostrados en la figura 5, se observó un efecto total de la Capacidad Logística de Calidad sobre el Rendimiento Financiero de b = .0879 pero no significativo (p = .47), un efecto directo de b = .0797, p = .49 y un efecto indirecto no significativo a través de Valor al cliente de b = .0082; p = .84; IC al 95% [-.0846, 0890]. Esto representa un efecto relativamente pequeño del .84%: K2= .0084; IC al 95% [.0001, .0281]. A su vez, se puede observar que no todas las relaciones entre las variables son significativas, esto solo al observar una relación significativa entre Valor al cliente y Rendimiento financiero al obtener un valor de p<.05, tal como se muestra en la figura 5.

A partir de los resultados obtenidos se puede observar que solo tres de las cinco capacidades logísticas mediar su intensidad sobre el Rendimiento financiero al ser integrada la variable mediadora de Valor al cliente, estas capacidades son las de Tecnología, Entrega y Servicio logístico, mientras que las capacidades de Calidad y Flexibilidad de procesos no lograron reducir su intensidad del efecto directo en relación a la variable mediadora de Valor al cliente y los efectos indirectos mostraron poca significatividad en sus relaciones.

Análisis y discusión

A partir de la revisión de la literatura, la información recopilada y al análisis realizado con dicha información, se llegaron a diversas conclusiones, las cuales se encuentran alineadas con los objetivos que se plantearon en el inicio de la investigación de analizar el efecto de las capacidades logísticas en el rendimiento financiero de las farmacias en Cd. Victoria, Tamaulipas, así como dicho efecto a través de una variable mediadora, es decir, el Valor al cliente.

Para el cumplimiento de dicho objetivo, primero se identificaron las capacidades logísticas con las que cuentan las empresas de la unidad objeto de estudio. En relación a esto, se encontró que las farmacias de Ciudad Victoria cuentan con cinco tipos de capacidades logísticas (entrega, tecnología, servicio logístico, flexibilidad de procesos y calidad), de acuerdo con Hayes et al. (1994); Fawcett et al. (1997); Gilmour (1999); Zhao et al. (2001); Kim (2009); He y Lai (2012) y que en el estudio empírico se demostró su existencia.

En cuanto al análisis de la relación de las capacidades logísticas y el rendimiento financiero de las farmacias, se llegó a la conclusión de que las capacidades logísticas de tecnología, de servicio logístico y de entrega de pedidos tienen un efecto positivo y altamente significativo con el rendimiento financiero, esto debido a que con su correcta aplicación las farmacias de la ciudad obtuvieron una reducción en sus costos de devoluciones, almacenamiento y transporte de los productos que comercializa, así como obtener un buen crecimiento en ventas en el último año.

Lo anterior contrasta con la revisión de la literatura según Hayes (1994); Fawcett et al. (1997); Gilmour (1999); Zhao et al. (2001); Kim (2009); He y Lai (2012), que menciona que las cinco capacidades logísticas, es decir, capacidad de tecnología, calidad, servicio logístico, entrega y flexibilidad de procesos tienen un efecto altamente significativo en el rendimiento financiero. Por otro parte el estudio demostró que para el caso de las farmacias objeto de estudio solo tres capacidades (tecnológica, entrega y servicio logístico) tienen un efecto significativo sobre su rendimiento financiero.

Continuando con el análisis, la mediación por parte de la variable de Valor al cliente, arrojo como principal resultado que las tres capacidades logísticas obtenidas en la regresión múltiple y mencionadas anteriormente (Tecnología, Entrega y Servicio logístico) logran un efecto indirecto pequeño pero significativo sobre el Rendimiento Financiero al ser mediadas por el Valor al cliente.

Lo anterior, se ajusta a lo mencionado por algunos autores (Anderson et al. 1994; Kim, 2009; Kristal, et al. 2010; Mert, et al. 2014; Ramírez, 2012) quienes señalaban que, si bien las capacidades logísticas adecuadas logran aumentar el beneficio económico de las empresas, este incremento a su vez se ve influido por la satisfacción del consumidor final, ya que el alcance de mejores retornos económicos proviene de la mejora de la satisfacción del cliente.

Específicamente, analizando cada una de las capacidades logísticas que lograron aumentar su efecto con el Rendimiento financiero a partir de la mediación de Valor al cliente, se puede concluir que la Capacidad Tecnológica logra esto debido a que los sistemas de seguimiento de pedidos, procesamiento de pedidos e integración de la información están orientados al mejoramiento de los procesos pero también a que los pedidos realizados por los consumidores logren realizarse de manera adecuada lo que aumentaría significativamente el valor percibido por los mismos (Gilmour, 1999; Zhao et al., 2001; He & Lai, 2012).

En cuanto a la Capacidad de entrega, al estar integrada por aspectos como procesamiento de pedidos, recepción del producto y entrega a tiempo, cumplen con la premisa mencionada anteriormente, por lo tanto, si bien logran tener un efecto sobre el rendimiento financiero, a través de la percepción del cliente, este efecto se logra aumentar (Hayes, 1994; Fawcett et al. 1997), ya que como menciona Lu y Yang (2010) el valor al cliente se refiere a la velocidad y confiabilidad con la que pueden estar disponibles los artículos ordenados por los clientes.

Y por último, se señala que la Capacidad de Servicio Logístico a partir de la atención al pedido, suministro adecuado y cumplimiento de pedidos, y dado que el servicio logístico al cliente forma parte de un conjunto de capacidades organizacionales y necesariamente es una parte de la oferta total de servicio de la empresa, cuando se utiliza de forma efectiva, es una variable fundamental que puede tener un impacto importante sobre la creación de demanda y para mantener la lealtad del cliente (Neeraja et al 2014; Zhao et al. 2001; Kim, 2009).

Por lo tanto, se puede concluir que el valor ofrecido al cliente es un aspecto que influye en la relación de las capacidades logísticas con el rendimiento financiero de las empresas, esto a partir de lo mencionado por Anderson et al (1994) que establece que, a mayor valor percibido por el cliente, mayores son las ventas que realiza, esto a partir de la efectividad de las capacidades organizacionales implicadas en el proceso.

Sin embargo, la mediación, aunque fue significativa fue de un efecto pequeño, por lo tanto, en futuras investigaciones se podrían buscar e integrar mediadores adicionales al Valor al cliente para incluir al modelo, y de esta manera conocer como el cliente lograr influir de cierta manera en el rendimiento de las organizaciones, específicamente, en el ámbito de las farmacias.

De manera general, estas capacidades logísticas se ven reflejadas en las operaciones de las farmacias, debido a que la principal actividad de estas es el del manejo y comercialización de medicamentos y productos para la salud, por lo que se requiere un tratamiento especial para su transporte y distribución, además que el rendimiento de la empresa debe ser el idóneo para cumplir con estos aspectos relevantes para el traslado de productos farmacéuticos.

Por lo que sería importante para el sector analizado y en el contexto que se encuentra, trazar estrategias para establecer una mejor coordinación entre las partes de la cadena de suministro que inciden directamente en las farmacias, debido a que estas conforman la última parte de la cadena, teniendo como eslabón anterior sus proveedores y los centros de distribución de sus productos, de esta manera se podrá mejorar la capacidad de flexibilidad de procesos, por medio de una buena relación con sus proveedores y clientes, con el objetivo de lograr una comunicación eficiente con los centros de distribución en aquellas farmacias que cuentan con ellos.

Dentro de las principales limitantes que se presentaron es que no se tenía recursos suficientes para investigar a todas las farmacias ubicadas en el estado de Tamaulipas, por lo que se decidió investigar solo las ubicadas en Ciudad Victoria, siendo este el alcance de la investigación, por lo que la misma se pudo realizar profundamente a nivel local observando la integración de las capacidades logísticas en las partes de la cadena de suministro y por lo tanto conocer su efecto en el rendimiento empresarial, así como la mediación del valor al cliente.

Contribuciones de los autores: Conceptualización e Investigación: Francisco Javier Doria Mendoza, Maritza Álvarez Herrera; Recopilación, análisis y curación de los datos: Francisco Javier Doria Mendoza; Metodología: Norma Angelica Pedraza Melo; Administración del proyecto, recursos, software: Francisco Javier Doria Mendoza, Maritza Álvarez Herrera, Norma Angelica Pedraza Melo; Validación: Norma Angelica Pedraza Melo; Visualización: Maritza Álvarez Herrera; Redacción del borrador original: Francisco Javier Doria Mendoza; Redacción de revisión y edición: Maritza Álvarez Herrera, Francisco Javier Doria Mendoza.

Referencias

Anderson, E., Fornell, C., & Lehmann, D. (1994). Customer satisfaccion, market share and profitability: findings from Sweden. The Journal of Marketing., 14(2), 53-66.

Ballou, R. (2004). Logística: Administración de la cadena de suministro. . México.: Pearson Educación.

Ballou, R. (2007). The evolution and future of logistics and supply chain management. European Business Review., 19(4), 332-348.

Bowersox, D., & Closs, D. (1996). Logistics management: the integrated supply chain process. Singanpore.: McGraw-Hill.

Chi, C., & Gursoy, D. (2009). Employee satisfaction, customer satisfaction and financial performance: an empirical examination. International journal of Hospitality Management., 28(5), 245-253.

Chin-Shan, L., & Chi-Chang, L. (2012). Assessment of National Logistics Competence in Taiwan, Vietnam and Malaysia. The Asian Journal of Shipping and Logistics., 28(3), 255-274. doi:https://doi.org/10.1016/j.ajsl.2012.08.006

Christopher, M. (2006.). Logística: aspectos estratégicos. México.: Limusa.

Derwik, P., Hellström, D., & Karlsson, S. (2016.). Manager competences in logistics and supply chain practice. Journal of Business Research., 18(2), 101-127. doi:https://doi.org/10.1016/j.jbusres.2016.04.037

Fawcett, S., Stanley, L., & Smith, S. (1997). Developing a logistics capability to improve the performance of international operations. Journal of Business Logistics., 18(2), 101-127.

Frazelle, E. (2002). Supply chain strategy: the logistics of supply chain management. Estados Unidos: McGraw-Hill.

Gilmour, P. (1999). Bechmarking supply chain operations. International Journal of Physical Distribution and Logistics Management., 5(4), 259-266. doi:https://doi.org/10.1108/14635779810245143

Hafeez, K., Zhang, Y., & Malak, N. (2002). Determining key capabilities of a firm using analytic hierarchy process. International journal of production economics., 76(1), 39-51. doi:https://doi.org/10.1016/S0925-5273(01)00141-4

Hair, J., Anderson, R., Tatham, R., & Black, W. (1999). Análisis multivariante. Madrid.: Prentice Hall.

Hayes, R. (1994). Beyond world-class: the new manufacturing strategy. Harvard Business Review., 1, 77-86.

He, Y., & Lai, K. (2012). Supply chain integration and service oriented transformation: evidence from Chinese equipment manufacturers. International Journal of Production Economics., 135(2), 791-799. doi:https://doi.org/10.1016/j.ijpe.2011.10.013

Hernández, R., Fernández, C., & Baptista, P. (2007). Metodología de la investigación. México: McGraw-Hill.

INEGI. (2017, Marzo 26). Directorio Estadístico Nacional de Unidades Económicas. Retrieved from http://www.beta.inegi.org.mx/app/mapa/denue/

Jiménez, A., Guerrero, J., Amaya, C., & Velasco, N. (2008). Optimización de los recursos en los hospitales: revisión de la literatura sobre logística hospitalaria. Los cuadernos de pylo - Logistica Hospitalaria, 3, 1-13.

Kim, S. (2009). An investigation on the direct and indirect effect of supply chain integration on firm performance. International Journal of Production Economics., 119(2), 328-346. doi:https://doi.org/10.1016/j.ijpe.2009.03.007

Kristal, M., Huang, X., & Roth, A. (2010). The effect of an ambidextrous supply chain strategy on combinative competitive capabilities and business performance,. Journal of Operations Management., 28(5), 415-429. doi:https://doi.org/10.1016/j.jom.2009.12.002

Liu, L., & Luo, D. (2009, marzo 23). Effects of logistics capabilities on performance in manufacturing firms. Retrieved marzo 23, 2017, from Seiof blue mountain: http://www.seiofbluemountain.com/upload/product/201007/2010wlhy01a8.pdf

Lu, C., & Yang, C. (2010). Logistics service capabilities and firma performance of international distribution center operations. The service industries journal., 30(2), 281-298. doi:https://doi.org/10.1080/02642060802123392

Lurquin, M. (1996). Streamlining the supply chain in the pharmaceuticals industry. Logistics information managament., 9(6), 6-10. doi:https://doi.org/10.1108/09576059610148432

Mentzer, J., Min, S., & Bobbit, L. (2004). Toward a unified theory of logistics. International Journal of Physical Distribution and Logistics Management., 34(8), 606-627. doi:https://doi.org/10.1108/09600030410557758

Mert, A., Semerciöz, F., Altuntas, G., & Pehlivan, C. (2014). Industry forces, competitive and functional strategies and organizational performance: evidence from restaurants in Istanbul, Turkey. Procedia - Social and Behavioral Sciences., 150, 300-309. doi:https://doi.org/10.1016/j.sbspro.2014.09.066

Narayana, S., Elias, A., & Pati, R. (2014). Reserve logistics in the pharmaceutical industry: a systematic analysis. The international journal of logistics management., 25(2), 379-398. doi:https://doi.org/10.1108/IJLM-08-2012-0073 Neeraja, B., Mita, M., & Arti,

Neeraja, B., Mita, M., & Arti, C. (2014). Supply chain and logistics for the present day business. Procedia economics and finance., 11, 665-675. doi:https://doi.org/10.1016/S2212-5671(14)00232-9

Ramírez, C. (2011). Genéricos, el futuro farmacéutico. Revista manufactura., 17(196), 12-18.

Reichheld, F. (2003). The one number you need to grow. Harvard business review., 8(12), 46-55. Romero, A. (2013). Managing

Romero, A. (2013). Managing medicines in the hospital pharmacy: logistics inefficiences. In proceedings of the world congress on engineering and computer science., 2, 23-25.

Rutner, S., & Langley, C. (2009). Logistics value: definition, process and measurement. International journal of logistics management., 1(2), 73-82. doi:https://doi.org/10.1108/09574090010806173

Sezhiyan, D., & Nambirajan, T. (2011). The impact of supplier-selection, supply effort management, logistics capabilities and supply chain. Journal of contemporary management research., 5, 12-36.

Shu-Hsien, L., & Fang-I, K. (2014). The study of relationships between the collaboration for supply chain, supply chain capabilities and firm performance: A case of the Taiwan's TFT-LCD industry. International journal of production economics., 156, 295-304. doi:https://doi.org/10.1016/j.ijpe.2014.06.020

Sinkovics, R., & Roath, A. (2004). Strategy orientation, capabilities, and performance in manufacturer relationships. Journal of business logistics., 25, 43-64. doi:https://doi.org/10.1002/j.2158-1592.2004.tb00181.x

Zhao, M., Droge, C., & Stank, T. (2001). The effects of logistics capabilities on firm performance: customer-focused versus information-focus capabilities. Journal of Business logistics., 22(2), 91-107. doi:https://doi.org/10.1002/j.2158-1592.2001.tb00005.x

Notas de autor

franciscodoriia@gmail.com

Información adicional

Classification

JEL: M11