Red de Revistas Científicas de América Latina y el Caribe, España y Portugal

Un modelo para la toma de decisiones sustentables en las organizaciones

A MODEL FOR SUSTAINABLE DECISION-MAKING IN ORGANIZATIONS

Un modelo para la toma de decisiones sustentables en las organizaciones

Investigación Administrativa, vol. 48, núm. 122, 2018

Instituto Politécnico Nacional

Recepción: 10 Octubre 2017

Aprobación: 30 Enero 2018

Resumen: El objetivo de este artículo es proponer un modelo para la toma de decisiones en el contexto de la sustentabilidad corporativa como resultado de la revisión y síntesis de literatura empírica basada en la teoría de los grupos de interés, la teoría institucional y la perspectiva basada en los recursos. Los estudios bajo estas teorías permiten explicar las determinantes de un comportamiento responsable. Sin embargo, está pendiente validar su eficacia para la toma de decisiones. El artículo contribuye con la literatura en tres sentidos: enfoca el análisis en un área poco explorada, la toma de decisiones sustentables en las organizaciones; avanza en la teoría al enfatizar la complementariedad de algunas teorías con el propósito de mejorar nuestro entendimiento sobre la sustentabilidad corporativa; y proporciona un marco multiteórico para que los gerentes identifiquen las determinantes de un comportamiento responsable, evalúen los resultados esperados y usen esta información para informar la toma de decisiones.

Palabras clave: sustentabilidad corporativa, toma de decisiones, desempeño organizacional, grupos de interés, teoría institucional, perspectiva basada en los recursos.

Abstract: This article proposes a multi-theoretical model for decision-making in corporate sustainability, as a result of reviewing and synthesizing empirical literature on stakeholder theory, institutional theory, and resource-based perspective. Studies under these theories allow defining the determinants of responsible behavior. However, it remains to validate its effectiveness for decision-making. The article contributes to the literature in three directions: it focuses the analysis on the little-explored area of corporate sustainability; advances the theory by emphasizing the complementarity of some management theories with the purpose of improving our understanding of corporate sustainability; and provides a multi-theoretical framework for managers to identify the determinants of responsible behavior, evaluate expected outcomes, and use this information to direct decision making

Keywords: corporate sustainability, decision-making, organizational performance, stakeholders, institutional theory, resource-based perspective.

Introducción

El paradigma del desarrollo sustentable surgió en la década de los 80’s con el propósito de explorar la relación entre desarrollo, medio ambiente y sociedad. La definición más aceptada es la establecida en 1987 en el Reporte Brundtland que define el desarrollo sustentable como "satisfacer las necesidades del presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades". Más tarde, en la Cumbre Mundial de 2015 promovida por la ONU, el concepto evoluciona para señalar al desarrollo económico, el desarrollo social y la protección del medioambiente como tres componentes interdependientes y que se refuerzan mutuamente (Perez-Batres, Miller y Pisani, 2011).

Aunque este enfoque fue inicialmente desarrollado a nivel macro, a nivel corporativo exige una contribución importante de las empresas que son llamadas a participar en la solución, tanto por su contribución a la formación de los problemas relacionados con el desarrollo sustentable, como por su capacidad de innovación e influencia en la sociedad. Por lo que, la idea de que las empresas deben participar en algún tipo de comportamiento responsable se ha convertido en una expectativa (Brammer, Jackson y Matten, 2012). Sin embargo, el problema surge cuando la empresa tiene que definir e implementar estrategias para abordar el reto del desarrollo sustentable (Garriga y Melé, 2004). Las expectativas sociales crean complejidad para los decisores porque reciben información contradictoria de los diferentes actores sobre lo que es un comportamiento adecuado (Chiu y Sharfman, 2011) y donde las tensiones entre los objetivos económicos y sociales son innegables (Crane, Palazzo, Spence y Matten, 2014).

Una propuesta pragmática para integrar el paradigma de la sustentabilidad en los negocios es extender el “Bottom Line'' tradicional, que representa la rentabilidad neta resultado de la actividad de una empresa, a una “Triple Bottom Line” que incluya los aspectos económicos, sociales y ambientales (Garriga y Melé, 2004; Etzion, 2007). La “Triple Bottom Line” se alcanza cuando las empresas armonizan sus esfuerzos con el fin de ser económicamente viables, socialmente responsables y ambientalmente correctas (Elkington, 1997). En este sentido, la sustentabilidad corporativa se entiende como la integración de los aspectos económicos, sociales y ambientales en los objetivos y decisiones de una empresa.

En general, los estudios en sustentabilidad corporativa asumen en mayor o menor medida que los gerentes toman decisiones con respecto a las estructuras y prácticas que deben adoptar para alinear los principios de la sustentabilidad con la creación de valor económico o con sus propios intereses y creencias, o con las expectativas de los grupos de interés y la sociedad (Aguilera, Rupp, Williams y Ganapathi, 2007; Frynas y Yamahaki, 2016). Sin embargo, los estudios que enfocan su análisis en el proceso de toma de decisiones en las organizaciones con respecto a su responsabilidad corporativa son pocos. Así que, la pregunta de cómo superar la complejidad e incertidumbre en la toma de decisiones para la adopción de prácticas sustentables y cómo resolver los trade-offs[1] a los que se enfrentan los gerentes en esta tarea permanece poco explorada.

En particular, los estudios han ignorado el rol de los tomadores de decisiones como fuente de creación de valor y el problema que enfrentan a la hora de definir e implementar iniciativas ambiental y socialmente responsables. Algunos autores han señalado la necesidad de enfocar la investigación a proveer modelos estructurados, sistemáticos y exhaustivos para apoyar a los gerentes en esta tarea (O’riordan y Fairbrass, 2008; Gonzalez, Sarkis, Huisingh, Huatuco, Maculan, Montoya-Torres y de Almeida., 2015). Dada la complejidad de las interacciones sociales, políticas y económicas la necesidad de proveer de herramientas para ayudar a los gerentes en la toma de decisiones sustentables es urgente (Gonzalez et al., 2015).

Mellahi, Frynas, Sun, y Siegel (2016) señalan que es esencial proveer a los gerentes de marcos teóricos que expliquen los mecanismos mediante los cuales las estrategias que no tienen una orientación directa hacia el mercado, como las estrategias sustentables, influyen en el desempeño de las empresas, “ya que la búsqueda de una gran teoría de la estrategia no puede ser fructífera” (Mellahi et al., 2016). La falta de conocimiento acerca de la relativa influencia de los factores que afectan la responsabilidad corporativa en el desempeño de la empresa, limita la definición de prioridades por parte de los tomadores de decisiones (Orlitzky, Louche, Gond y Chapple, 2015).

Este estudio toma la perspectiva de los tomadores de decisiones y el desafío que enfrentan para encontrar maneras de ser cada vez más competitivos, responder a las demandas de sus grupos de interés y alcanzar una sustentabilidad corporativa. Por lo que, con base en una revisión y síntesis de la literatura teórica y empírica se propone un modelo que ayude a los gerentes a tener una mejor comprensión de los factores que influyen en la sustentabilidad corporativa y los mecanismos a través de los cuales la adopción de prácticas sustentables impacta en el desempeño de las empresas y la creación de valor para sus interesados. La revisión de la literatura se enfoca en las teorías más utilizadas en estudios empíricos que han permitido hasta ahora explicar la relación entre las presiones sobre las empresas para observar un comportamiento responsable, las prácticas que éstas adoptan y sus resultados, sin embargo, está pendiente validar su eficacia para la toma de decisiones.

La perspectiva instrumentalista de la teoría de los grupos de interés postula que dar respuesta a las demandas de otros legítimos interesados, además de los accionistas, puede crear valor para la empresa y todas las partes interesadas (Parmar, Freeman, Harrison, Wicks, Purnell, y De Colle, 2010). Por su parte, la teoría institucional señala que la adopción de estructuras y prácticas en conformidad con las normas y tradiciones dominantes en el entorno institucional en el que la empresa se desempeña da como resultado el permiso para hacer negocios (Chiu y Sharfman, 2011) y que, por el contrario, el incumplimiento de estas normas puede amenazar la legitimidad de una empresa, el acceso a los recursos y, en última instancia, su supervivencia (Bansal, 2005; DiMaggio y Powell, 1983). Adicionalmente, la perspectiva estratégica sugiere que integrar los temas sociales y ambientales en el análisis estratégico puede ser útil para identificar nuevas fuentes de ventaja competitiva (Surroca, Tribó y Waddock, 2010) o para adaptarse a las demandas/cambios en el entorno con el apoyo de recursos y capacidades organizacionales (Mellahi et al., 2016) que facilitan la actividad económica social y ambientalmente sustentable (Hart, 1995).

Este artículo contribuye con la literatura principalmente en tres áreas. Primero, enfoca el análisis en un área poco explorada, la toma de decisiones sustentables en las organizaciones. Segundo, avanza en la teoría al considerar que los diferentes factores señalados por las teorías más utilizadas en los estudios empíricos en esta área pueden estar relacionados o complementarse, dando respuesta al llamado de diversos autores para llevar a cabo análisis multiteorico, comparando o contrastando las diferentes teorías con el propósito de mejorar nuestro entendimiento sobre el comportamiento de las empresas respecto a su responsabilidad corporativa (Bansal, 2005; Sharma y Henriques, 2005; Parmar et al., 2010; Aguinis y Glavas, 2012; Frynas y Yamahaki, 2016). Tercero, proporciona un marco para que los tomadores de decisiones identifiquen a) las determinantes de un comportamiento responsable, b) los mecanismos mediante los cuales las iniciativas sustentables influyen en el desempeño de las empresas y la creación de valor para sus interesados y c) usen esta información para informar la toma de decisiones.

En la siguiente sección se describen los antecedentes teóricos identificando los factores señalados por la literatura con influencia en la toma de decisiones, le sigue la propuesta de modelo con base en el marco teórico, que brinde a los tomadores de decisiones un mejor entendimiento de la relación entre las determinantes de la sustentabilidad corporativa y el desempeño organizacional. Finalmente se presentan proposiciones, discusiones y conclusiones.

Revisión del estado del arte

En la literatura se pueden encontrar valiosos trabajos que analizan las aportaciones teóricas y empíricas en el campo de la sustentabilidad corporativa y los diversos términos utilizados para referirse a este macro constructo, tales como responsabilidad corporativa, responsabilidad social, ciudadanía corporativa, responsabilidad social corporativa, Triple Bottom Line[2], desempeño social corporativo, gestión ambiental corporativa, gestión de la relación con los grupos de interés, entre otros. Por ejemplo, Garriga y Melé (2004) enfocan su revisión en dar claridad a la proliferación de teorías, conceptos y enfoques en el campo de la responsabilidad social proponiendo su agrupación en cuatro dimensiones, las cuales están relacionadas con el beneficio económico, el desempeño político, las demandas sociales y los valores éticos. Por su parte, la revisión realizada por Peloza (2009) tiene por propósito identificar cómo los estudios empíricos miden el impacto de la responsabilidad corporativa en el desempeño financiero de las empresas, advirtiendo que las métricas utilizadas en la literatura no proporcionan el nivel de detalle necesario para su aplicación práctica por los gerentes.

Más tarde, Aguinis y Glavas (2012) enfocan su amplia revisión en identificar predictores, resultados, moderadores y mediadores utilizados en la literatura en responsabilidad corporativa en diversos campos de estudio, sin embargo no explican los mecanismos que sustentan la causalidad entre las variables identificadas. Por su parte, Frynas y Yamahaki (2016) identifican las teorías generales más utilizadas para explicar las determinantes externas e internas de la sustentabilidad corporativa. Estos estudios si bien son valiosos, presentan limitaciones para el propósito de nuestro artículo que se enfoca en identificar las determinantes y los mecanismos que expliquen la lógica “determinantes, procesos/prácticas y resultados” considerando no sólo los beneficios para la empresa, sino incluyendo los beneficios para los interesados.

Los estudios en sustentabilidad corporativa que analizan la relación entre las presiones sobre las empresas para observar un comportamiento ambiental y socialmente responsable, las prácticas que éstas adoptan y sus resultados, con frecuencia se basan en la teoría de los grupos de interés, la teoría institucional y la perspectiva basada en los recursos (Bansal, 2005; Aguinis y Glavas, 2012; Wagner, 2015; Mellahi et al., 2016; Frynas y Yamahaki, 2016). Otras teorías utilizadas con éxito pero con menor frecuencia son la teoría de la contingencia (p.e. Husted, 2000), la teoría de la dependencia de los recursos (p.e. Sharma y Henriques, 2005; Husted, Allen, y Kock, 2015) y la teoría de la legitimidad. Estas teorías han permitido hasta ahora explicar la relación entre las determinantes de la sustentabilidad corporativa y la respuesta de las empresas, sin embargo, está pendiente validar su eficacia para la toma de decisiones.

La revisión de la literatura presentada en este artículo pone énfasis en identificar las variables que influyen en la toma de decisión de adoptar una práctica sustentable y los potenciales beneficios de la adopción para la empresa adoptante y sus grupos de interés (ver Tabla 1 ejemplos de estudios empíricos revisados).

La relación entre las demandas de los grupos de interés y la sustentabilidad corporativa

Freeman (1984) define los grupos de interés como cualquier grupo o individuo que puede afectar o ser afectado por el logro de los objetivos de la empresa. Este enfoque reconoce que las empresas no sólo son responsables ante sus accionistas sino que tienen responsabilidades con múltiples grupos e individuos (van Marrewijk, 2003; Perez-Batres et al, 2011). Dedicar esfuerzos a gestionar las demandas de los grupos de interés legítimos o importantes tiene por propósito integrar a un mayor grupo de interesados en la toma de decisiones gerenciales (Garriga y Melé, 2004) y obtener beneficios en el desempeño de las organizaciones (Agle, Mitchell y Sonnenfeld, 1999; Verbeke y Tung, 2013). Una gran parte de la investigación desde esta perspectiva teórica ha analizado cómo las empresas se relacionan con sus grupos de interés y qué prácticas adoptan para dar respuesta a las demandas de sus interesados.

En el contexto de la sustentabilidad corporativa, la investigación empírica muestra que las demandas de los grupos de interés son una motivación importante para que los tomadores de decisiones decidan adoptar iniciativas ambiental y socialmente responsables y el tipo de éstas (Henriques y Sadorsky, 1999; Buysse y Verbeke, 2003; Murillo-Luna et al., 2008; Darnall et al., 2010; Aguinis y Glavas, 2012; Wagner, 2015). Estos grupos de interés aplican presión sobre las empresas a través de impactar sus ventas, el acceso a los recursos o afectar su reputación (Aguinis y Glavas, 2012).

Por un lado, se tiene que un mayor número de grupos de interés percibidos como importantes, así como la percepción de una mayor presión por parte de éstos, se relaciona con una mayor proactividad de las prácticas sustentables que las empresas deciden adoptar y el número de éstas (Henriques y Sadorsky, 1999; Buysse y Verbeke, 2003; Murillo-Luna et al., 2008; Darnall et al., 2010). Adicionalmente, la evidencia señala la existencia de moderadores que influyen en el tipo de prácticas sustentables que las empresas deciden adoptar, por ejemplo, la condición de la empresa como una empresa nacional o multinacional (Buysse y Verbeke, 2003), el tamaño (Darnall et al., 2010), la industria (Sharma y Henriques, 2005) y el país (Campbell, 2007; Matten y Moon, 2008).

Por otro lado, se tiene que la percepción de importancia de los grupos de interés puede variar en función del problema o iniciativa y del contexto institucional que enfrenta la empresa (Husted, 2000; Buysse y Verbeke, 2003; Murillo-Luna et al., 2008; Bundy, Shropshire y Buchholtz, 2013; Wang, Gao, Hodgkinson, Rousseau y Flood, 2015). Por ejemplo, adoptar prácticas con el propósito de reducir la contaminación que se envía al medio ambiente puede ser de gran interés para la comunidad y el gobierno, mientras que las iniciativas encaminadas a reducir el consumo de materiales o energía (eco-eficiencia) serán de mayor interés para los accionistas por su potencial en la reducción de costos.

Una debilidad de esta perspectiva es que la organización se considera una “caja negra”, donde los factores y procesos internos no son parte del análisis (Lozano, 2013). En particular, la literatura empírica no explica cómo las empresas gestionan las demandas de los grupos de interés dentro de las organizaciones y cuál es el mediador entre la gestión de estas demandas y el desempeño de las organizaciones (una excepción es Wagner, 2015). Si bien la teoría de los grupos de interés reconoce la existencia de conflictos entre las diferentes demandas de los interesados, ésta no se ocupa de cómo son analizadas y resueltas por los tomadores de decisiones. En estos casos, los gerentes tienen que hacer trade-offs entre las distintas demandas. Los trade-offs y conflictos en el contexto de la sustentabilidad corporativa son la regla más que la excepción (Hahn, Figge, Pinkse y Preuss, 2010).

Dos aproximaciones han sido propuestas por la literatura para determinar la importancia de los diversos grupos de interés dentro de una empresa. Estas aproximaciones identifican atributos de los interesados que determinan la percepción de los tomadores de decisiones de su importancia: el poder, la legitimidad y la urgencia (Agle et al., 1999; Agle et al., 1999) o la influencia directa/indirecta y de uso/retención de recursos valiosos para las empresas (Frooman, 1999; Sharma y Henriques, 2005).

Respecto a la relación entre la adopción de prácticas para gestionar las demandas de los grupos de interés y sus beneficios, se tiene que éstas influyen en el desempeño de la empresa (Agle et al., 1999). Sin embargo, la literatura empírica muestra la existencia de mediadores, por ejemplo, la reputación (Orlitzky, Schmidt y Rynes, 2003) y la capacidad de la gestión para integrar prácticas ambientales que respondan a las expectativas de los interesados en las funciones más generales de la gerencia (Wagner, 2015).

Mientras que el enfoque tradicional de las empresas se centra en maximizar el valor para los accionistas, la perspectiva instrumentalista de la teoría de los grupos de interés postula que dar respuesta a las demandas de otros legítimos interesados puede crear valor para todas las partes interesadas. Esta perspectiva no es acerca de la distribución de las ganancias económicas de las empresas, en su lugar, es acerca de considerar un mayor número de interesados en la toma de decisiones y sus resultados (Parmar et al., 2010). De lo anterior, se propone lo siguiente:

P1a: En la toma de decisiones a mayor importancia del grupo o grupos de interés “sustentables” mayor prioridad a las alternativas sustentables y mayor la contribución a la creación de valor.

P1b: En la toma de decisiones a menor importancia del grupo o grupos de interés “sustentables” mayor prioridad a las alternativas sustentables y mayor la contribución a la creación de valor.

La relación entre las presiones institucionales y la sustentabilidad corporativa

La teoría institucional enfatiza la relación entre las empresas y el entorno institucional o social en el que operan. Debido a que, en esencia, las empresas son construcciones sociales, creadas y gestionadas por individuos (Verbeke y Tung, 2013), éstas adoptan estructuras y prácticas que se ajustan a las normas sociales en un entorno empresarial determinado, con el fin de lograr legitimidad (DiMaggio y Powell, 1983; Oliver, 1997; Campbell, 2007; Perez-Batres et al., 2011; Frynas y Yamahaki, 2016). La legitimidad es el permiso que la sociedad otorga a la empresa para hacer negocios (Chiu y Sharfman, 2011). Sin embargo, "a diferencia de los marcos económico y estratégico que examinan el grado en que el comportamiento de la empresa es racional y económicamente justificado, los teóricos institucionales enfatizan el grado en el que el comportamiento de la empresa está …. socialmente definido" (Oliver, 1997).

Las empresas tienen la discreción de operar dentro de las limitaciones institucionales, sin embargo el incumplimiento de algunas de las normas sociales establecidas puede amenazar su legitimidad, los recursos y, en última instancia, la supervivencia de la empresa (Bansal, 2005; DiMaggio y Powell, 1983). Además, las empresas también pueden responder estratégicamente reconociendo que la conformación con algunas normas institucionales dará como resultado un beneficio (Oliver, 1997).

Los estudios empíricos que toman la perspectiva de la teoría institucional muestran que las presiones institucionales externas e internas son determinantes en la toma de decisiones en las empresas con relación a su sustentabilidad corporativa (Delmas y Toffel, 2004; Bansal, 2005; Matten y Moon, 2008; Chiu y Sharfman, 2011; Zhu et al., 2016), principalmente el marco institucional de cada país (Matten y Moon, 2008; Aguilera-Caracuel, Aragón-Correa, Hurtado-Torres, y Rugman, 2012; Brammer et al., 2012). En particular, se tiene que los tres mecanismos institucionales propuestos por DiMaggio y Powell (1983) influyen en las empresas para adoptar un comportamiento sustentable, sin embargo, no influyen de la misma manera (Perez-Batres et al., 2011; Zhu et al., 2016).

Las presiones institucionales son percibidas por los tomadores de decisiones en las organizaciones, estos decisores evalúan la cantidad de presión y el riesgo que representan y toman decisiones instrumentales para adoptar prácticas que cumplan con las normas establecidas por grupos de interés poderosos (coercitiva) o que sean socialmente correctas (normativa) o que conduzcan a ser como los demás (mimética) (Perez-Batres et al., 2011). Agentes poderosos, como el gobierno y grupos de interés especiales, pueden ejercer presión coercitiva a través de normas, leyes, sanciones, incentivos (Bansal, 2005), de la dependencia de recursos (DiMaggio y Powell, 1983) o de iniciativas voluntarias como las promovidas por la ONU y la OCDE (Matten y Moon, 2008).

La presión mimética se puede atribuir a la incertidumbre (DiMaggio y Powell, 1983) o al nivel de competencia que enfrenta la empresa. Competidores adoptando prácticas sustentables influyen la adopción voluntaria de estas prácticas en el resto de la industria que trata de imitar un status quo competitivo (Zhu et al., 2016). Adicionalmente, las empresas en su búsqueda de lograr una mayor competitividad copian prácticas de empresas similares con el fin de capitalizar en los éxitos de sus pares o de reducir la incertidumbre (Delmas y Toffel, 2004; Bansal, 2005; Chiu y Sharfman, 2011).

La presión normativa puede ser ejercida por los profesionales (DiMaggio y Powell, 1983), así como por el mercado o la comunidad en general (Delmas y Toffel, 2004; Zhu et al., 2016), a través de la opinión pública, medios de comunicación, certificaciones o acreditaciones. Las ONG también pueden ser fuente de presión normativa en la medida que tratan de persuadir a las empresas para “hacer lo correcto” (Perez-Batres et al., 2011). Por otro lado, a veces, dentro de una industria se ejerce presión normativa cuando los miembros establecen sus propias normas para garantizar prácticas equitativas, la calidad del producto o la seguridad en el trabajo (Campbell, 2007).

Por otra parte, los medios de comunicación desempeñan un papel importante en la mejora (o daño) de la reputación de las empresas socialmente responsables (o irresponsables), lo anterior toma relevancia en el caso de medios virales tales como blogs, YouTube y Twitter (McWilliams y Siegel, 2010). La atención de los medios aumenta la visibilidad de la empresa, invitando a una mayor atención y al escrutinio público (Bansal, 2005; Chiu y Sharfman, 2011). Por lo que, a una mayor visibilidad de las empresas se tiene un mayor desempeño sustentable. Es la visibilidad de la empresa y no su desempeño financiero, lo que determina el nivel de sustentabilidad corporativa que deciden adoptar (Chiu y Sharfman, 2011).

Algunos autores argumentan que la mayor presión sobre las empresas proviene del marco institucional de cada país (Matten y Moon, 2008; Aguilera-Caracuel et al., 2012; Brammer et al., 2012). Particularmente, en el contexto de la sustentabilidad ambiental las prácticas que adoptan las empresas pueden variar entre países debido a diferencias en la regulación nacional, las preferencias de la comunidad, e incluso las tecnologías disponibles (Bansal, 2005). Por ejemplo, las empresas automotrices han adoptado nuevas prácticas en el diseño de sus productos con el propósito de incrementar las tasas de reuso y recuperación de materiales al final de la vida útil del vehículo, sin embargo, estas prácticas se han adoptado sólo en aquellas regiones que han impuesto regulaciones gubernamentales para obligarlas a responsabilizarse de la disposición del vehículo al finalizar su uso, tal es el caso de Japón y Europa.

En relación con los resultados esperados de la adopción de prácticas sustentables, no se encontraron estudios empíricos que establecieran mecanismos para relacionar las prácticas que se adoptan en respuesta a las presiones institucionales con los resultados de las empresas. La literatura teórica postula que bajo la perspectiva institucional el principal resultado de un comportamiento responsable es la legitimidad. Adicionalmente, desde la teoría se señala que la ventaja o beneficio de la adopción de una práctica puede ser moderada por las regulaciones locales (Christmann, 2000), por el comportamiento de los clientes y el tipo de industria (Schaltegger y Synnestvedt, 2002) y en general por el perfil institucional de un país (Aguilera-Caracuel et al., 2012).

Se argumenta que una debilidad de la teoría institucional es que no explica las diferencias en la adopción de estructuras y prácticas sustentables entre empresas bajo el mismo contexto organizacional (Delmas y Toffel, 2004). Si bien la evidencia señala que existen factores moderadores en la relación entre las presiones institucionales y las prácticas sustentables adoptadas (Delmas y Toffel, 2004), éstas no han sido identificadas. La investigación empírica pudiera explorar si algunos atributos de la empresa son factores moderadores que influyen estas diferencias, tales como la visibilidad de la empresa a un mayor número de grupos de interés (Bansal, 2005; Husted y Allen, 2009; Chiu y Sharfman, 2011) o su desempeño financiero (Campbell, 2007; Aguilera-Caracuel et al., 2012).

Desde la teoría institucional, la adopción de estructuras y prácticas en conformidad con las normas y tradiciones dominantes en un entorno nacional y empresarial determinado, conducen a la creación de valor a través de resultados tangibles al evitar multas y sanciones, por ejemplo, e intangibles como la legitimidad y reputación positiva. De lo anterior se propone:

P2a: En la toma de decisiones a mayor presión institucional por un comportamiento sustentable mayor prioridad a las alternativas sustentables y mayor la contribución a la creación de valor.

P2b: En la toma de decisiones a menor presión institucional por un comportamiento sustentable mayor prioridad a las alternativas sustentables y mayor la contribución a la creación de valor.

La sustentabilidad desde la perspectiva estratégica

Hart (1995), advirtiendo la emergencia de las restricciones de los recursos naturales sobre la actividad económica de las empresas, postuló que "es probable que la estrategia y ventaja competitiva en los próximos años estarán arraigadas en las capacidades que facilitan la actividad económica ambientalmente sustentable, una perspectiva basada en los recursos naturales de la empresa” (Hart, 1995). Más tarde, Hart destaca no sólo la dimensión ambiental, sino la relevancia de la dimensión social enfatizando el rol de las corporaciones en la implementación de acciones en favor de la población menos favorecida (Hart y Dowell, 2011).

Por su parte, Baron (2000) argumentó que el desempeño de las empresas está afectado por sus estrategias y operaciones enfocadas al mercado, así como por aquellas no relacionadas directamente con el mercado, tales como la responsabilidad corporativa (Orlitzky et al., 2003). Esta perspectiva requiere que los factores ambientales y sociales sean tratados bajo los mismos criterios de la planeación estratégica (Buysse y Verbeke, 2003; Porter y Kramer, 2006).

La estrategia es acerca de tomar decisiones con impacto a largo plazo y el éxito en la sustentabilidad corporativa no es diferente (Porter y Kramer, 2006). Sin embargo, cada empresa debe elegir su manera de incorporar la sustentabilidad, como una respuesta apropiada al entorno en que opera (Salzmann, Ionescu-Somers y Steger, 2005) y buscando la alineación con su estrategia de negocio, sus propósitos y objetivos (van Marrewijk, 2003). Para ello, se requiere una buena comprensión de cómo las prácticas ambiental y socialmente sustentables pueden influir positivamente en los impulsores de la organización (Schaltegger, Lüdeke-Freund y Hansen, 2012).

La tipología más referida en estrategia es la propuesta por Porter (1980), quién definió la “posición estratégica” para explicar cómo las organizaciones obtienen una ventaja competitiva y superan a sus rivales cuando definen estrategias orientadas a ofrecer productos y servicios únicos (diferenciación) o pueden ofrecer productos y servicios con el precio más bajo (liderazgo en costos) (Ghemawat, 2002; Baumgartner y Ebner, 2010). Este modelo se basa en una perspectiva externa, es decir, la estrategia se formula con base en la identificación de oportunidades en el mercado donde compite la empresa (Baumgartner y Ebner, 2010).

Lo anterior se complementa con una perspectiva interna, la teoría basada en los recursos que postula que el desempeño superior y la fuente de ventaja competitiva se encuentran en los recursos escasos, valiosos, difíciles de imitar y específicos que posee una empresa y su capacidad de desplegar estos recursos en prácticas y rutinas (Barney, 1991; Hart, 1995; Ghemawat, 2002; Husted y Allen, 2007). Esta perspectiva teórica regresa a las raíces del pensamiento estratégico, colocando el énfasis de nuevo en las decisiones de la alta gerencia y las competencias, en lugar de fijar su atención en el entorno de la empresa (Hart y Dowell, 2011).

La integración de las preocupaciones ambientales y sociales en la lógica estratégica puede ser útil para identificar nuevas fuentes de ventaja competitiva (Surroca et al., 2010) o para adaptarse a las demandas y cambios en el entorno con el apoyo de los recursos y capacidades que posee la empresa (Mellahi et al., 2016). En el contexto de la sustentabilidad corporativa, los recursos y capacidades que han sido señalados como fuente de ventaja competitiva son la mejora continua, la integración de los grupos de interés y la visión compartida (Hart, 1995); así como la innovación continua y el aprendizaje organizacional (Aragón-Correa y Sharma, 2003; Hart y Dowell, 2011) y una estrategia sustentable (Buysse y Verbeke 2003; Murillo-Luna et al., 2008; McWilliams y Siegel, 2010).

Los estudios empíricos que han incorporado perspectiva basada en los recursos (RBV por sus siglas en inglés) centran su atención en encontrar qué recursos y capacidades realmente importan en la relación entre prácticas sustentables y el desempeño de la empresa. Por ejemplo, Christmann (2000) encontró que la capacidad de la gestión para innovar e implementar modificaciones en los procesos de producción son activos complementarios que moderan la relación entre las prácticas ambientales orientadas a los procesos y el logro de una ventaja competitiva en costos. Los gerentes también pueden generar valor a partir de su capacidad para gestionar proyectos sociales que poseen las características de visibilidad, apropiabilidad y voluntarismo (Husted y Allen, 2007). Adicionalmente, la capacidad de los gerentes de integrar prácticas sustentables en las otras funciones administrativas, tales como la salud y seguridad, calidad y la estrategia corporativa, es una capacidad organizacional que también genera valor (Wagner, 2015).

Sin embargo, un punto importante en la discusión es la alineación entre la estrategia en sustentabilidad y la estrategia competitiva (Baumgartner y Ebner, 2010; Longoni y Cagliano, 2015). En un estudio en empresas de montaje en 21 países, Longoni y Cagliano (2015) encontraron que las empresas están integrando los criterios ambientales y sociales emergentes en las estrategias de negocio tradicionales, es decir, las estrategias orientadas principalmente al precio, al mercado (producto y servicio) y a las capacidades organizacionales. Con base en sus resultados, los autores concluyen que las oportunidades y riesgos sustentables no son prioridades de negocio aisladas que evolucionen en nuevas estrategias competitivas, sino que complementan y enriquecen las estrategias principales de los negocios, las cuales conservan su orientación primaria (Longoni y Cagliano, 2015). Derivado de lo anterior se propone:

P3a: En la toma de decisiones a mayor alineación entre las alternativas sustentables y la estrategia del negocio mayor prioridad a las alternativas sustentables y mayor la contribución a la creación de valor

P3b: En la toma de decisiones a menor alineación entre las alternativas sustentables y la estrategia del negocio mayor prioridad a las alternativas sustentables y mayor la contribución a la creación de valor

La relación entre sustentabilidad y beneficios para la empresa y sus interesados

Muchos estudios han intentado medir empíricamente la relación directa entre la sustentabilidad ambiental y/o social y el desempeño financiero (p.e. ROE), la creación de valor (p.e. un nuevo mercado) (Husted y Allen, 2007; Husted et al., 2015) o la ventaja competitiva (p.e. en costos) (Christmann, 2000) con resultados contradictorios. Por ejemplo, Artiach, Lee, Nelson, y Walker (2010) encontraron que las empresas con mejor desempeño en sustentabilidad corporativa (Dow Jones Sustainability Index) son más rentables que las empresas convencionales (ROE). Por el contrario, Bansal (2005) encontró una relación negativa entre el desempeño financiero (ROE) y el desarrollo sustentable de las empresas.

La mayoría de estos estudios analizan la relación entre sustentabilidad ambiental o social corporativa y el desempeño financiero utilizando medidas a nivel empresa (p.e. ROA, ROE) y en una muestra grande. Los resultados revelan una gran variación entre estudios individuales que van desde una relación moderada o incluso fuerte negativa/positiva a no significativa (Bansal, 2005; Husted y Allen, 2007; Aguilera-Caracuel et al., 2012; Wagner, 2015; Frynas y Yamahaki, 2016). Por otra parte, si existe alguna relación entre estos constructos, ésta no se ha demostrado causalmente (Salzmann et al., 2005), ”¿es decir, el desempeño sustentable conduce a mejores resultados financieros o viceversa?" (Peloza, 2009).

Orlitzky et al. (2003) como resultado de su meta-análisis considerando 52 estudios empíricos, concluyó que la virtud corporativa en la forma de responsabilidad social y, en menor medida, la responsabilidad ambiental, afecta positivamente el desempeño financiero de las empresas. Sin embargo, la manera en que se operacionaliza la sustentabilidad y el desempeño financiero modera este efecto (Orlitzky et al., 2003). Similarmente, en su revisión a la literatura empírica, McWilliams y Siegel (2010) encontraron evidencias de que las empresas pueden crear valor a partir de un comportamiento sustentable, no de manera directa sino mediante la mejora de reputación, que a su vez podría agregar valor a la empresa ya sea a través de mayores ingresos (por cobrar un precio superior o la lealtad del consumidor) y/o a través de menores costos (debido a condiciones favorables en el financiamiento o menores costos laborales).

En el contexto de la sustentabilidad ambiental, teniendo en cuenta que diferentes prácticas ambientales tienen diferentes resultados, es necesario evaluar el beneficio para la empresa de adoptar estas prácticas teniendo en cuenta diferentes aspectos, como la eficiencia en costos, la imagen, el riesgo y el mercado (Wagner, 2015), así como la reducción en el consumo de materias primas y en la emisión de contaminantes o gases de efecto invernadero. Por ejemplo, la ventaja en costos puede ser el resultado de la adopción de prácticas que se centran en la prevención de la contaminación (Hart, 1995) a través de reducir los costos de producción mediante la reducción de emisiones, efluentes o residuos. Por otro lado, una ventaja en diferenciación puede resultar de prácticas que se centran en el desarrollo de características “verdes” del producto, las cuales crean el potencial de un precio extra que se traduce en mayores ingresos (Christmann, 2000).

Además, se señala que una de las problemáticas en la investigación empírica es el uso de un elemento que generalmente representa a una sola parte interesada como proxi para un constructo muldimensional como la sustentabilidad que involucra a otros interesados, incluyendo el medio ambiente (Surroca et al., 2010; Parmar et al., 2010). Por lo anterior, la comprensión y evaluación de la relación sustentabilidad – desempeño de la empresa requiere que la métrica diseñada tenga en cuenta el impacto en los diferentes grupos de interés (Peloza, 2009; McWilliams y Siegel, 2010).

Así mismo, se tiene que considerar el proceso de mediación que demuestra un efecto causal entre el desempeño ambiental o social y el desempeño de la empresa, por ejemplo, el desempeño financiero (Orlitzky et al., 2003; Peloza, 2009; Mellahi et al., 2016), dado que no existe una relación empírica clara entre estos constructos (Christmann, 2000; Surroca et al., 2010; Wagner, 2015). Por ejemplo, en su análisis empírico Surroca et al. (2010) encontraron que los intangibles organizacionales son mediadores en la relación sustentabilidad corporativa y desempeño financiero, en ambas direcciones.

Esty y Winston (2009) como resultado de su análisis de casos a varias organizaciones argumentan que el análisis de los beneficios de la sustentabilidad corporativa debe considerar toda la gama de beneficios potenciales, tangibles e intangibles difíciles de medir, incluyendo las ganancias a largo plazo. Los autores proponen ocho tipos de beneficios que las empresas pueden obtener a partir de la adopción de prácticas ambientalmente sustentables y que, a su vez, pueden conducir a ventajas competitivas y/o la creación de valor: (1) el uso más eficiente de los recursos naturales (eco eficiencia); (2) reducción de los gastos relacionados con la gestión ambiental (p.e. cumplimiento de la regulación, disposición de basura, manejo de desechos, evitar materiales o procesos que requieran especial cuidado y documentación); (3) reducción de costos en la cadena de valor (eco eficiencia en la cadena de valor); (4) control de riesgos (legitimidad, anticipación de problemas ambientales, daño al valor de la empresa debido a un mal comportamiento); (5) rediseño de procesos y productos para la reducción de contaminación y desperdicios (eco diseño); (6) diseño y mercadotecnia de productos “verdes” que permitan mayores ingresos debido a un precio extra o mayores ventas (eco ventas); (7) creación de nuevos mercados/productos; y (8) creación de valor intangible (valor de marca, reputación, imagen, lealtad).

Los beneficios esperados de la adopción de una práctica sostenible deben superar, desde la perspectiva de los tomadores de decisiones, los costos y riesgos que resulten de la adopción, con base en lo anterior se propone:

P4a: En la toma de decisiones a mayor diferencia positiva costo-beneficio mayor prioridad a las alternativas sustentables y mayor la contribución a la creación de valor

P4b: En la toma de decisiones a menor diferencia negativa costo-beneficio mayor prioridad a las alternativas sustentables y mayor la contribución a la creación de valor

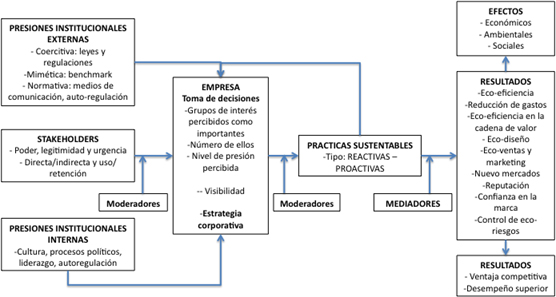

Modelo para la toma de decisiones sustentables

En la sección anterior se realizó una revisión y síntesis de la literatura teórica y empírica en sustentabilidad corporativa que analiza la relación entre las presiones sobre las empresas para observar un comportamiento responsable, las prácticas que éstas adoptan en respuesta y sus beneficios (ver en Tabla 1 ejemplos de estudios empíricos revisados). El resultado es la construcción de un modelo que apoye la toma de decisiones en el contexto de la sustentabilidad, facilitando una mejor comprensión por parte de los tomadores de decisiones de los factores que afectan la sustentabilidad corporativa y los mecanismos por medio de los cuales las iniciativas sustentables influyen en el desempeño de las empresas y sus grupos de interés (ver Figura 1)

La evidencia empírica nos muestra que tanto las demandas de los grupos de interés (Henriques y Sadorsky, 1999; Buysse y Verbeke, 2003; Murillo-Luna et al., 2008; Darnall et al., 2010; Aguinis y Glavas, 2012; Wagner, 2015) como las presiones institucionales (Delmas y Toffel, 2004; Bansal, 2005; Matten y Moon, 2008; Chiu y Sharfman, 2011; Perez-Batres et al., 2011; Zhu et al., 2016) son determinantes de la toma de decisiones en las organizaciones, al influir la percepción de los tomadores de decisiones de su importancia, el nivel de presión ejercida y la capacidad de afectar su desempeño. Los gerentes evalúan éstas demandas o presiones y toman decisiones instrumentales acerca de qué tanto deben realizar en respuesta, qué tipo de prácticas adoptar[3] y el número de éstas.

Por un lado, el poder, la legitimidad y la urgencia (Agle et al., 1999) y la influencia directa/indirecta y de uso/retención de recursos valiosos para las empresas (Frooman, 1999; Sharma y Henriques, 2005) se identifican como atributos de los grupos de interés que determinan la percepción de los tomadores de decisiones de su importancia. Por otra parte, la presión coercitiva, la normativa y la mimérica ejercida por el entorno institucional también influyen en los decisores para adoptar un comportamiento sustentable (DiMaggio y Powell, 1983), sin embargo, no influyen de la misma manera (Perez-Batres et al., 2011; Zhu et al., 2016). Además, se señala que atributos de la empresa, tales como la visibilidad de la empresa (Bansal, 2005; Husted y Allen, 2009; Chiu y Sharfman, 2011) y su desempeño financiero (Campbell, 2007; Aguilera-Caracuel et al., 2012) influyen en la toma de decisiones sustentables.

La evidencia también muestra que las empresas están integrando prácticas social y ambientalmente responsables como parte de su estrategia de negocio tradicional, es decir, las estrategias orientadas a la diferenciación, al liderazgo en costos y a las capacidades organizacionales, contrario a la propuesta de algunos teóricos de que los temas sustentables pueden dar origen a estrategias y ventajas competitivas por mérito propio. La ventaja en costos amplía su alcance incluyendo la reducción de costos como resultado de la ecoeficiencia (Christmann, 2000) o la reducción de costos por cumplir regulaciones ambientales (Esty y Winston, 2009). Por su parte, una estrategia de diferenciación puede ser el resultado del desarrollo de productos ecológicos o con propósito social (Longoni y Cagliano, 2015), por ejemplo, el desarrollo de vehículos eléctricos en la industria automotriz que ha marcado una ventaja competitiva para las empresas que han logrado desarrollar primero estas opciones de movilidad más sustentables, o el caso del desarrollo de productos saludables.

Respecto a los resultados de la adopción de prácticas sustentables, se debe tener en cuenta que diferentes prácticas ambiental y socialmente responsables tienen diferentes efectos, por lo que es necesario considerar toda la gama de beneficios potenciales, tangibles e intangibles difíciles de medir, incluyendo las ganancias a largo plazo (Esty y Winston, 2009) y el impacto en los diferentes grupos de interés (Peloza, 2009; McWilliams y Siegel, 2010).

En relación con los mediadores y moderadores, los recursos y capacidades organizacionales han sido señalados por la evidencia como mediadores entre la adopción de prácticas sustentables y los beneficios que obtienen las empresas o la creación de valor (Christmann, 2000; Husted y Allen, 2007; Wagner, 2015). Respecto a los moderadores, se tiene que la condición de la empresa como una empresa nacional o multinacional (Buysse y Verbeke, 2003), el tamaño (Darnall et al., 2010), la industria (Sharma y Henriques, 2005) y el país (Campbell, 2007; Matten y Moon, 2008) moderan la percepción de las presiones sobre las empresas, el tipo de prácticas que deciden adoptar y sus beneficios.

En general, se tiene que considerar que las prácticas sustentables y sus beneficios son específicos para un problema, una empresa y el contexto institucional que enfrenta (Husted, 2000; Schaltegger y Synnestvedt, 2002; Buysse y Verbeke, 2003; Bansal, 2005; Murillo-Luna et al., 2008; Bundy et al., 2013; Wang, Hodgkinson, Rousseau y Flood, 2015; Brammer et al., 2012). Por ejemplo, las emisiones de carbono en un país Europeo donde se han emitido regulaciones más estrictas en este tema, y cuya sociedad es sensible a la problemática del cambio climático, pueden ser un tema ambiental genérico para una empresa de servicios financieros que no afecta sus actividades o competitividad, un tema con impacto negativo para la cadena de valor de una empresa de transporte como UPS que pudiera adoptar prácticas en este sentido que generen valor para la empresa y la sociedad, o un tema con impacto competitivo para un fabricante de automóviles que de ser atendido estratégicamente puede generar ventajas competitivas para la empresa y beneficios para el medio ambiente y la sociedad (Porter y Kramer, 2006).

Discusión y conclusiones

Este estudio se basa en una perspectiva instrumental que asume que los tomadores de decisiones en las empresas adoptarán prácticas sustentables con el propósito de encontrar maneras de ser cada vez más competitivos, responder a las demandas de sus grupos de interés y alcanzar una sustentabilidad corporativa. Lo anterior demanda que los gerentes evalúen los impactos ambientales, sociales y económicos de sus decisiones, así como integrar en su evaluación las expectativas de sus interesados, sin embargo, hay poca orientación sobre la lógica subyacente que deben seguir los tomadores de decisiones en esta tarea (Epstein y Widener, 2010).

La evidencia muestra que tanto factores externos como internos influyen a las empresas en la decisión de adoptar prácticas social y ambientalmente sustentables para cumplir con las expectativas de los interesados o con las normas socialmente aceptadas. Sin embargo, la evidencia también muestra que existen diferencias en la adopción de prácticas y el nivel de sustentabilidad entre empresas bajo el mismo contexto organizacional (Delmas y Toffel, 2004), así como que los factores a nivel organizacional son los que explican en mayor medida estas diferencias (Orlitzky et al., 2015).

Lo anterior sugiere que los tomadores de decisiones pueden elegir las iniciativas con respecto a su responsabilidad corporativa proactivamente y estratégicamente (Porter y Kramer, 2006; Schaltegger et al., 2012; Orlitzky et al., 2015), lo que contradice el argumento de la existencia de presiones institucionales de isomorfismo que atenúan la lógica estratégica, donde los tomadores de decisiones aprenden respuestas apropiadas y ajustan su comportamiento en consecuencia (DiMaggio y Powell, 1983; Husted y Allen, 2006). Derivado de lo anterior, se postula que el proceso de toma de decisiones media la relación entre las presiones sobre las empresas para adoptar un comportamiento sustentable y las prácticas que deciden adoptar, mientras que los recursos y capacidades organizacionales median la relación entre las acciones adoptadas y los beneficios para la empresa y sus grupos de interés.

El modelo para la toma de decisiones construido a partir de la síntesis de la revisión de la literatura, siguiendo la lógica determinantes, procesos/prácticas y resultados, proporciona un marco para que los decisores identifiquen las determinantes de la sustentabilidad corporativa, los mecanismos mediante los cuales se producen beneficios por la adopción de prácticas sustentables e integren esta información en la toma de decisiones.

Además, el modelo basado en un análisis multiteorico apoya el argumento de diversos autores de considerar que las teorías son complementarias si se aspira a mejorar nuestro entendimiento sobre la sustentabilidad corporativa y sus beneficios para la empresa y los interesados, con el propósito final de seducir a los tomadores de decisiones para asumir el reto de la sustentabilidad (Bansal, 2005; Parmar et al., 2010; Aguinis y Glavas, 2012; Frynas y Yamahaki, 2016).

Por ejemplo, el paradigma sustentable visto desde la perspectiva estratégica y la teoría de los grupos de interés amplía el análisis estratégico tradicional para incluir un mayor grupo de interesados, además de los tradicionales (Esty y Winston, 2009). Los gerentes debe tomar en cuenta en su proceso de análisis estratégico y toma de decisiones una gama más amplia de interesados, mediando su influencia sobre las empresas, su posicionamiento competitivo y los trade offs que se presentan (Porter y Kramer, 2006; Hahn et al., 2010). Más allá, las empresas que desarrollan la capacidad de integrar las expectativas de sus interesados en las prácticas y rutinas organizacionales pueden alcanzar ventajas competitivas (Hart, 1995).

Por otro lado, se debe considerar que las ventajas competitivas se crean dentro de un ámbito más amplio, donde la legitimidad y la reputación positiva reconocida por los agentes institucionales también son relevantes. En este sentido, la teoría institucional y la perspectiva estratégica se complementan. Además, se tiene que la manera en que las empresas se relacionan con sus interesados depende del contexto institucional en el que operan (Campbell, 2007) y que una manera de analizar los mecanismos institucionales es vinculándolos a los grupos de interés (Verbeke y Tung, 2013; Zhu et al., 2016). En este sentido, la teoría institucional y la de los grupos de interés se complementan.

Asimismo, las teorías se complementan para explicar los mecanismos mediante los cuales las prácticas sustentables impactan los resultados de la empresa. Por ejemplo, la capacidad de adopción de prácticas que den respuesta a las demandas de un mayor número de interesados o atiendan más profundamente sus demandas conduce a beneficios en ambos lados de la cadena de valor, por un lado la reducción de riesgos y por el otro una mejor reputación (Esty y Winston, 2009). Similarmente, las empresas que desarrollan intangibles como resultado de la adopción de prácticas en conformidad con las creencias sociales predominantes, tal como una reputación positiva, puede dar como resultado la lealtad de sus clientes y facilitar la creación de una estrategia de diferenciación.

Este estudio pretende llenar el vacío en la literatura que brinda poca orientación para que los gerentes integren en la toma de decisiones los intereses de múltiples partes interesadas; equilibren los impactos sociales, ambientales y económicos de sus decisiones de manera óptima; y evalúen los impactos directos e indirectos, cuando estos gerentes tienen que encontrar la mejor manera de considerar la información cualitativa y cuantitativa disponible (Dahlsrud, 2008; Epstein y Widener, 2010).

En este sentido, los tomadores de decisiones pueden reducir la complejidad e incertidumbre en el proceso de decisión si cuentan con un marco práctico que proporcione una mejor comprensión de los objetivos estratégicos de la empresa y cómo el resultado de una decisión sustentable contribuirá con el desempeño de la organización y la creación de valor para sus grupos de interés (Epstein y Widener, 2010; Mellahi et al., 2016).

Investigación futura

El modelo y las proposiciones propuestas pueden ser la base para futuro análisis empírico enfocado en la toma de decisiones sustentables en las organizaciones. El modelo propuesto es adecuado para pruebas por métodos cualitativos o etnográficos, que consideren entrevistas con gerentes que toman decisiones en las empresas y que están obligados a resolver trade-offs y conflictos. Las entrevistas proporcionarán descripciones detalladas de la comprensión de los gerentes sobre la sustentabilidad y las dinámicas en las empresas para adoptar los criterios de la sustentabilidad y las expectativas de sus interesados. En una segunda etapa se pueden realizar análisis cuantitativos para determinar la influencia relativa de cada una de las variables en las diferentes dimensiones de la sustentabilidad y diferentes contextos.

La revisión de la literatura también muestra oportunidades para la investigación futura. Por ejemplo, la investigación empírica con base en la teoría de los grupos de interés todavía tiene pendiente definir el significado de creación de valor desde la perspectiva de los interesados y cómo las empresas crean estos diferentes tipos de valor (Parmar et al., 2010). Además, se necesitan mayores estudios empíricos para determinar cómo los gerentes identifican a quiénes son responsables y hasta qué punto esa responsabilidad se extiende (O’riordan y Fairbrass, 2008). Así como, cómo los gerentes equilibran o resuelven los trade-offs resultado de las diferencias entre las demandas de los grupos de interés, sobre todo cuando son contradictorias. Por parte de la teoría institucional, se requiere mayor investigación empírica para explicar las diferencias en la adopción de estructuras y prácticas sustentables entre empresas bajo el mismo contexto organizacional.

Respecto a la complementariedad de las teorías, estudios empíricos multiteóricos pueden ayudar a responder algunas de las interrogantes. Por ejemplo, la investigación bajo la teoría institucional complementada con la perspectiva estratégica y considerando como mediador la toma de decisiones en la lógica determinantes-prácticas-resultados, puede encontrar argumentos basados en la evidencia para explicar las diferencias en la adopción de estructuras y prácticas sustentables entre empresas bajo el mismo contexto organizacional y sus resultados. Similarmente, Parmar et al. (2010) sugiere que la teoría de las partes interesadas puede ayudar a explicar estas diferencias.

Adicionalmente, los recursos y capacidades organizacionales pueden brindar mecanismos para explicar estas diferencias, dado que contar con algunas de estas capacidades puede influir la decisión de los gerentes de adoptar ciertas prácticas con el propósito de maximizar el resultado, al alinear sus decisiones a las rutinas, cultura y estrategia dominantes en la organización.

Finalmente, la revisión de la bibliografía nos muestra que la investigación empírica a nivel de empresa ha estado más enfocada en el análisis de los predictores, resultados y moderadores que en los mediadores que expliquen los procesos y mecanismos que vinculan las prácticas sustentables con sus resultados a nivel de empresa (Aguinis y Glavas, 2012), lo cual limita su aplicación práctica y deja sin abordar el problema de la causalidad (Peloza, 2009)[4].

Referencias

Agle, B. R., Mitchell, R. K. & Sonnenfeld, J. A. (1999). Who Matters to CEOs? An Invetigation of Stakeholder Attributes and Salience, Corporate Performance, and CEO Values. The Academy of Management Journal, 42(5), 507-525.

Aguilera, R. V., Rupp, D. E., Williams, C. A., & Ganapathi, J. (2007). Putting the S back in Corporate Social Responsibility: A Multilevel Theory of Social Change in Organizations. Academy of Management Review, 32(3), 836-863.

Aguilera-Caracuel, J., Aragón-Correa, J. A., Hurtado-Torres, N. E., & Rugman, A. M. (2012). The Effects of Institutional Distance and Headquarters’ Financial Performance on The Generation of Environmental Standards in Multinational Companies. Journal of Business Ethics, 105(4), 461-474.

Aguinis, H., & Glavas, A. (2012). What We Know and Don’t Know About Corporate Social Responsibility A Review and Research Agenda. Journal of Management, 38(4), 932-968.

Aragón-Correa, J. A., & Sharma, S. (2003). A Contingent Resource-based View of Proactive Corporate Environmental Strategy. Academy of Management Review, 28(1), 71-88.

Artiach, T., Lee, D., Nelson, D., & Walker, J. (2010). The Determinants of Corporate Sustainability Performance. Accounting & Finance, 50(1), 31-51.

Bansal, P. (2005). Evolving Sustainably: A Longitudinal Study of Corporate Sustainable Development. Strategic Management Journal, 26(3), 197-218.

Baron, D.P. (2000). Business and Its Environment, 3er Edición. Upper Saddle River, NJ: Prentice Hill.

Baumgartner, R. J., & Ebner, D. (2010). Corporate Sustainability Strategies: Sustainability Profiles and Maturity Levels. Sustainable Development, 18(2), 76-89.

Baumgartner, R. J. (2014). Managing Corporate Sustainability and CSR: A Conceptual Framework Combining Values, Strategies and Instruments Contributing to Sustainable Development. Corporate Social Responsibility and Environmental Management, 21(5), 258-271.

Barney, J. (1991). Firm Resources and Sustained Competitive Advantage. Journal of Management, 17(1), 99-120.

Brammer, S., Jackson, G., & Matten, D. (2012). Corporate Social Responsibility and Institutional Theory: New Perspectives on Private Governance. Socio-Economic Review, 10(1), 3-28.

Bundy, J., Shropshire, C., & Buchholtz, A. K. (2013). Strategic Cognition and Issue Salience: Toward an Explanation of Firm Responsiveness to Stakeholder Concerns. Academy of Management Review, 38(3), 352-376.

Buysse, K., & Verbeke, A. (2003). Proactive Environmental Strategies: A Stakeholder Management Perspective. Strategic Management Journal, 24(5), 453-470.

Campbell, J. L. (2007). Why Would Corporations Behave in Socially Responsible Ways? An Institutional Theory of Corporate Social Responsibility. Academy of Management Review, 32(3), 946-967.

Chiu, S. C., & Sharfman, M. (2011). Legitimacy, Visibility, and The Antecedents of Corporate Social Performance: An Investigation of The Instrumental Perspective. Journal of Management, 37(6), 1558-1585.

Christmann, P. (2000). Effects of “Best Practices” of Environmental Management on Cost Advantage: The Role of Complementary Assets. Academy of Management Journal, 43(4), 663-680.

Crane, A., Palazzo, G., Spence, L. J., & Matten, D. (2014). Contesting The Value of “Creating Shared Value”. California Management Review, 56(2), 130-153.

Dahlsrud, A. (2008). How Corporate Social Responsibility is Defined: An Analysis of 37 Definitions. Corporate Social Responsibility and Environmental Management, 15(1), 1-13.

Darnall, N., Henriques, I., & Sadorsky, P. (2010). Adopting Proactive Environmental Strategy: The Influence of Stakeholders and Firm Size. Journal of Management Studies, 47(6), 1072-1094.

Delmas, M., & Toffel, M. W. (2004). Stakeholders and Environmental Management Practices: An Institutional Framework. Business Strategy and The Environment, 13(4), 209-222.

DiMaggio, P., & Powell, W. W. (1983). The Iron Cage Revisited: Collective Rationality and Institutional Isomorphism in Organizational Fields. American Sociological Review, 48(2), 147-160.

Epstein, M. J., & Widener, S. K. (2010). Identification and Use of Sustainability Performance Measures in Decision-making. The Journal of Corporate Citizenship, (40), 43.

Esty, D., & Winston, A. (2009). Green to Gold: How Smart Companies Use Environmental Strategy to Innovate, Create Value, and Build Competitive Advantage. John Wiley & Sons.

Freeman, R. E. (1984). Strategic Management: A Stakeholder Approach. Boston: Pitman, 46.

Frooman, J. (1999). Stakeholder Influence Strategies. Academy of Management Review, 24(2), 191-205.

Frynas, J. G., & Yamahaki, C. (2016). Corporate Social Responsibility: Review and Roadmap of Theoretical Perspectives. Business Ethics: A European Review, 25(3), 258-285.

Garriga, E., & Melé, D. (2004). Corporate Social Responsibility Theories: Mapping The Territory. Journal of Business Ethics, 53(1-2), 51-71.

Ghemawat, P. (2002). Competition and Business Strategy in Historical Perspective. Business History Review, 76(01), 37-74.

Gonzalez, E. D., Sarkis, J., Huisingh, D., Huatuco, L. H., Maculan, N., Montoya-Torres, J. R., & de Almeida, C. M. (2015). Making Real Progress Toward More Sustainable Societies Using Decision Support Models and Tools: Introduction to The Special Volume. Journal of Cleaner Production, 105, 1-13.

Hahn, T., Figge, F., Pinkse, J., & Preuss, L. (2010). Trade‐offs in Corporate Sustainability: You Can't Have Your Cake and Eat It. Business Strategy and The Environment, 19(4), 217-229.

Hart, S. L. (1995). A Natural Resource-based View of The Firm. Academy of Management Review, 20(4), 986-1014.

Hart, S. L., & Dowell, G. (2011). A Natural-resource-based View of The Firm: Fifteen Years After. Journal of Management, 37(5), 1464-1479.

Henriques, I., & Sadorsky, P. (1999). The Relationship Between Environmental Commitment and Managerial Perceptions of Stakeholder Importance. Academy of Management Journal, 42(1), 87-99.

Husted, B. W. (2000). A Contingency Theory of Corporate Social Performance. Business & Society, 39(1), 24-48.

Husted, B. W., & Allen, D. B. (2006). Corporate Social Responsibility in the Multinational Enterprise: Strategic and Institutional Approaches. Journal of International Business Studies, 37(6), 838-849.

Husted, B. W., & Allen, D. B. (2007). Strategic Corporate Social Responsibility and Value Creation among Large Firms: Lessons from The Spanish Experience. Long Range Planning, 40(6), 594-610.

Husted, B. W., & Allen, D. B. (2009). Strategic Corporate Social Responsibility and Value Creation: A Study of Multinational Enterprises in Mexico. Management International Review, 49(6), 781-799.

Husted, B. W., Allen, D. B., & Kock, N. (2015). Value Creation Through Social Strategy. Business & Society, 54(2), 147-186.

Longoni, A., & Cagliano, R. (2015). Environmental and Social Sustainability Priorities: Their Integration in Operations Strategies. International Journal of Operations & Production Management, 35(2), 216-245.

Lozano, R. (2013). A Holistic Perspective on Corporate Sustainability Drivers. Corporate Social Responsibility and Environmental Management, 22(1), 32-44.

Matten, D., & Moon, J. (2008). Implicit” and “Explicit” CSR: a Conceptual Framework for A Comparative Understanding of Corporate Social Responsibility. Academy of Management Review, 33(2), 404-424.

McWilliams A., & Siegel, D.S. (2010). Creating and Capturing Value: Strategic Corporate Social Responsibility, Resource-Based Theory, and Sustainable Competitive Advantage. Journal of Management Review, 37, 1480-1495.

Mellahi, K., Frynas, J. G., Sun, P., & Siegel, D. (2016). A Review of The Nonmarket Strategy Literature: Toward a Multi-theoretical Integration. Journal of Management, 42(1), 143-173.

Murillo‐Luna, J. L., Garcés‐Ayerbe, C., & Rivera‐Torres, P. (2008). Why Do Patterns of Environmental Response Differ? A Stakeholders' Pressure Approach. Strategic Management Journal, 29(11), 1225-1240.

Oliver, C. (1997). Sustainable Competitive Advantage: Combining Institutional and Resource-Based Views. Strategic Management Journal, 18(9), 697-713.

O’riordan, L., & Fairbrass, J. (2008). Corporate Social Responsibility (CSR): Models and Theories in Stakeholder Dialogue. Journal of Business Ethics, 83(4), 745-758.

Orlitzky, M., Schmidt, F. L., & Rynes, S. L. (2003). Corporate Social and Financial Performance: A Meta-analysis. Organization Studies, 24(3), 403-441.

Orlitzky, M., Louche, C., Gond, J. P., & Chapple, W. (2015). Unpacking The Drivers of Corporate Social Performance: A Multilevel, Multistakeholder, and Multimethod Analysis. Journal of Business Ethics, 1-20.

Parmar, B. L., Freeman, R. E., Harrison, J. S., Wicks, A. C., Purnell, L., & De Colle, S. (2010). Stakeholder Theory: The State of The Art. The Academy of Management Annals, 4(1), 403-445.

Peloza, J. (2009). The Challenge of Measuring Financial Impacts from Investments in Corporate Social Performance. Journal of Management, 35(6), 1518-1541.

Perez-Batres, L. A., Miller, V. V., & Pisani, M. J. (2011). Institutionalizing Sustainability: An Empirical Study of Corporate Registration and Commitment to The United Nations Global Compact Guidelines. Journal of Cleaner Production, 19(8), 843-851.

Porter, M. E. (1980). Competitive Strategy: Techniques for Analyzing Industries and Competition. New York, 300.

Porter, M. E., & Kramer, M. R. (2006). The Link between Competitive Advantage and Corporate Social Responsibility. Harvard Business Review, 84(12), 78-92.

Porter, M. E., & Kramer, M. R. (2011). The Big Idea: Creating Shared Value. Harvard Business Review, 89(1), 2.

Salzmann, O., Ionescu-Somers, A., & Steger, U. (2005). The Business Case for Corporate Sustainability: Literature Review and Research Options. European Management Journal, 23(1), 27-36.

Schaltegger, S., Lüdeke-Freund, F., & Hansen, E. G. (2012). Business Cases for Sustainability: The Role of Business Model Innovation for Corporate Sustainability. International Journal of Innovation and Sustainable Development, 6(2), 95-119.

Schaltegger, S., & Synnestvedt, T. (2002). The Link Between ‘Green’ and Economic Success: Environmental Management as The Crucial Trigger between Environmental and Economic Performance. Journal of Environmental Management, 65(4), 339-346.

Sharma, S., & Henriques, I. (2005). Stakeholder Influences on Sustainability Practices in The Canadian Forest Products Industry. Strategic Management Journal, 26(2), 159-180.

Surroca, J., Tribó, J. A., & Waddock, S. (2010). Corporate Responsibility and Financial Performance: The Role of Intangible Resources. Strategic Management Journal, 31(5), 463-490.

van Marrewijk, M. (2003). Concepts and Definitions of CSR and Corporate Sustainability: Between Agency and Communion. Journal of Business Ethics, 44(2-3), 95-105.

Verbeke, A., & Tung, V. (2013). The Future of Stakeholder Management Theory: A Temporal Perspective. Journal of Business Ethics, 112(3), 529-543.

Wagner, M. (2015). The Link of Environmental and Economic Performance: Drivers and Limitations of Sustainability Integration. Journal of Business Research, 68(6), 1306-1317.

Wang, S., Gao, Y., Hodgkinson, G. P., Rousseau, D. M., & Flood, P. C. (2015). Opening The Black Box of CSR Decision Making: A Policy-capturing Study of Charitable Donation Decisions in China. Journal of Business Ethics, 128(3), 665-683.

Zhu, Q., Geng, Y., & Sarkis, J. (2016). Shifting Chinese Organizational Responses to Evolving Greening Pressures. Ecological Economics, 121, 65-74.

Notas

Notas de autor

A01490191@itesm.mx

Información adicional

Clasificación JEL: M14 Cultura corporativa, diversidad, responsabilidad social.